Transferir como PDF, PPTX

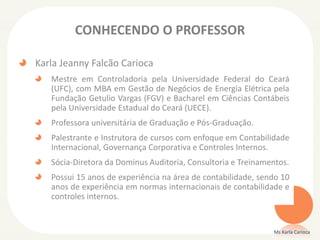

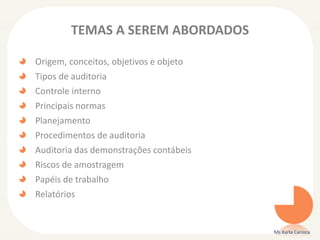

O documento apresenta uma palestra sobre auditoria contábil ministrada pela professora Karla Jeanny Falcão Carioca. A palestra aborda os seguintes tópicos: origem e conceitos de auditoria, objetivos e objetos de auditoria, tipos de auditoria, controles internos, principais normas, planejamento de auditoria e relatórios. A palestrante possui experiência de 15 anos na área de contabilidade.