Baixado 39 vezes

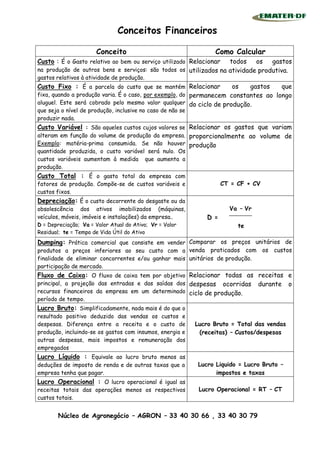

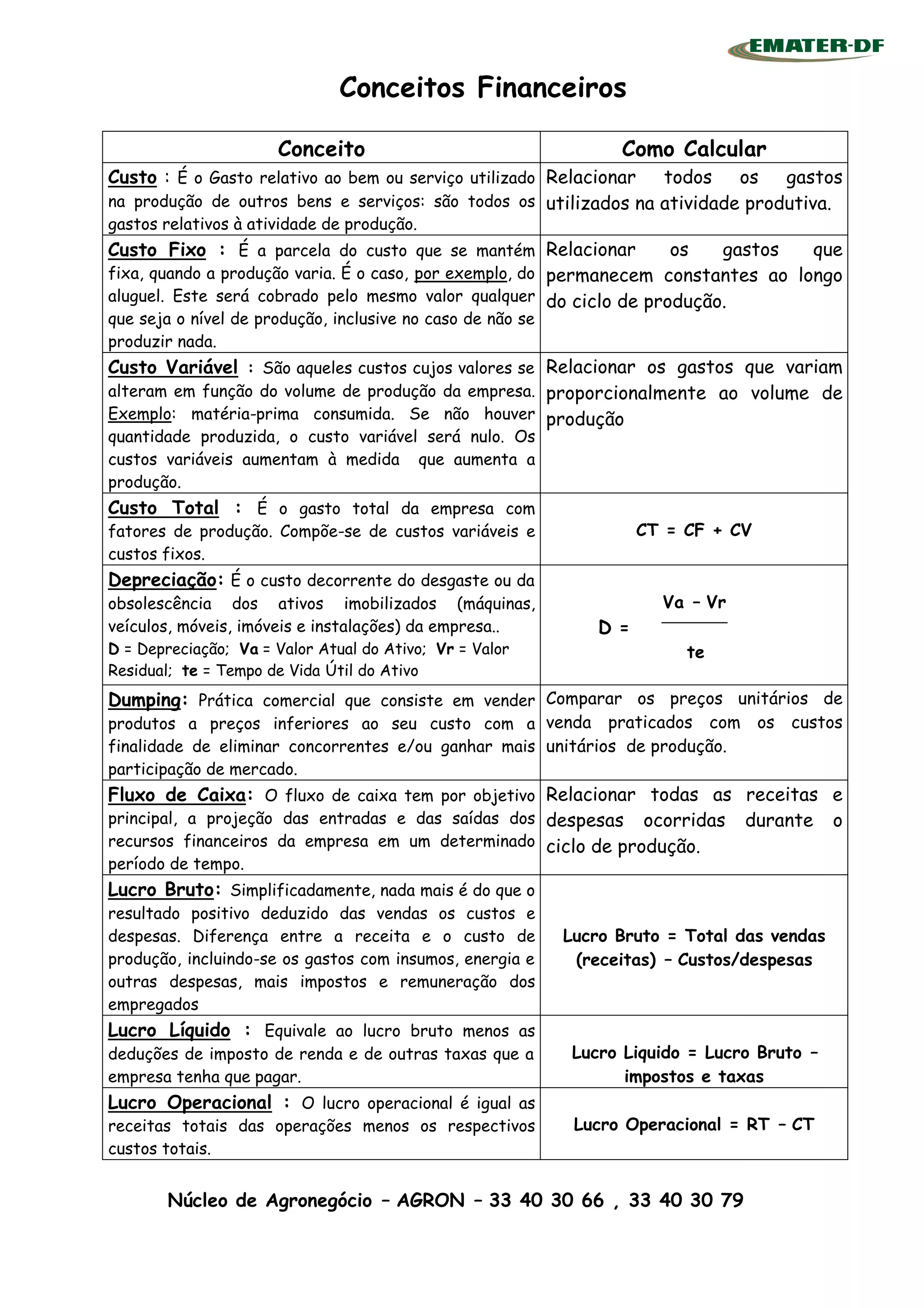

O documento define e explica como calcular vários conceitos financeiros importantes, incluindo custo, lucro, margem, ponto de equilíbrio e rentabilidade. Fornece fórmulas para calcular cada conceito com base em receitas, custos, despesas e outros fatores.