Baixado 387 vezes

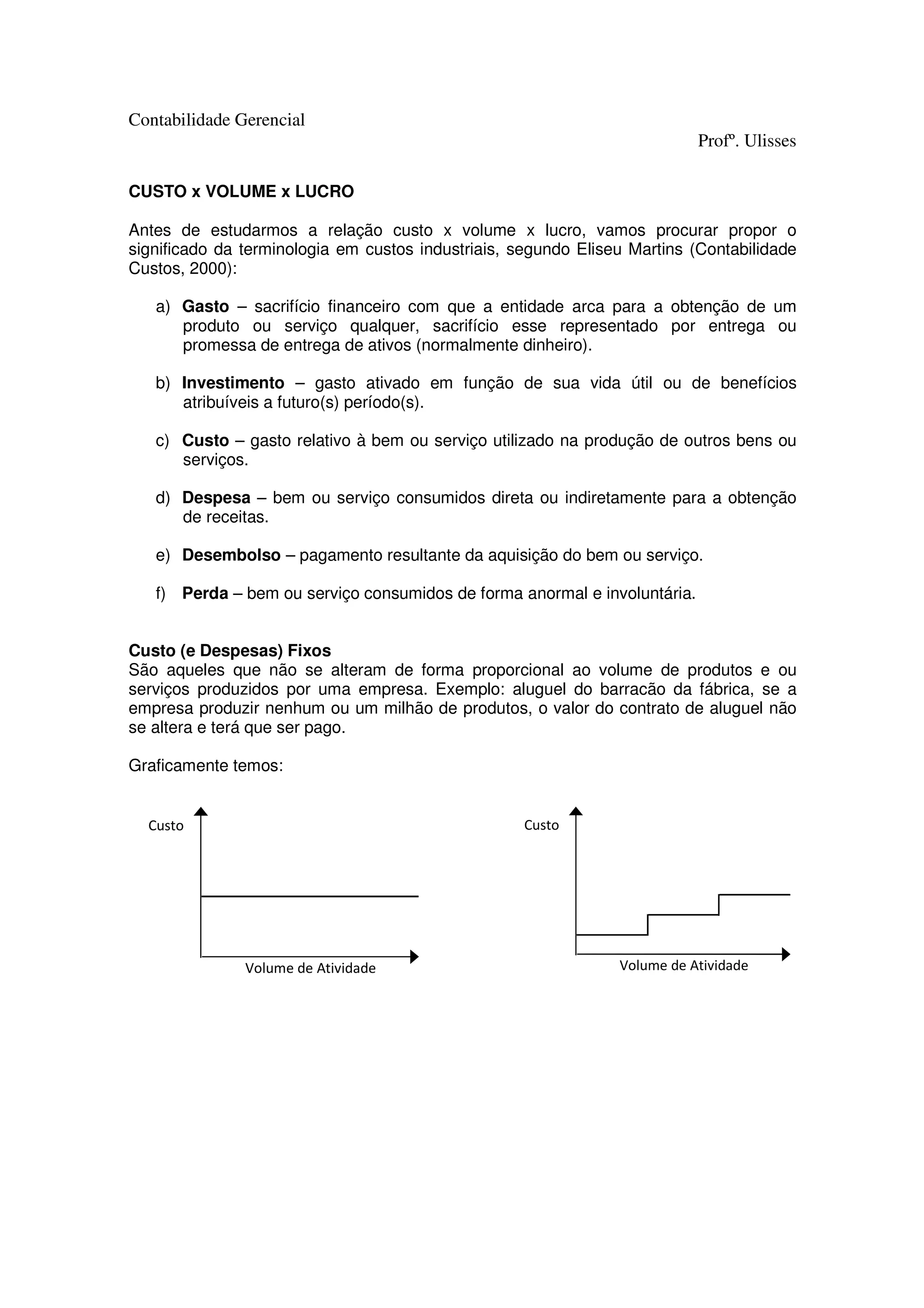

O documento discute conceitos de custos fixos, variáveis e totais, além de pontos de equilíbrio contábil, econômico e financeiro. Define termos como gasto, investimento, custo e despesa. Explica como calcular os pontos de equilíbrio e como são influenciados por alterações nos custos fixos, variáveis e preço de venda.