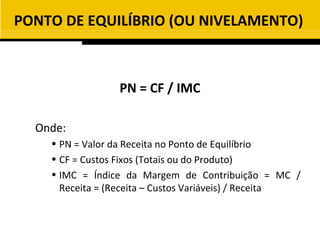

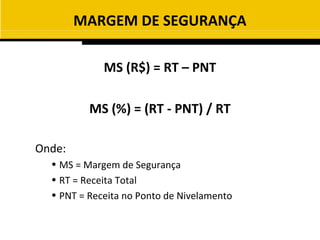

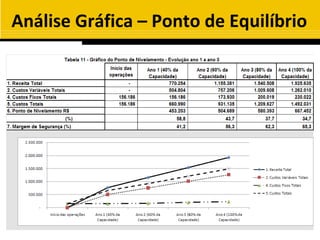

Baixado 30 vezes

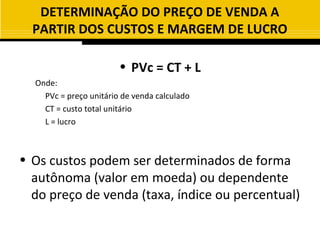

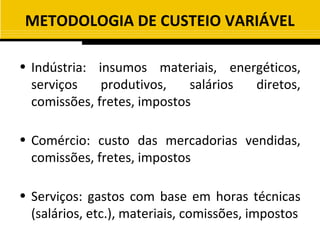

![• PVc = CT + L

– Portanto:

– Se CT = custos em valor + (custos em taxa * PVc)

– Se L = m * PVc

PVc = custos em valor + [ (custos em taxa + m) * PVc ]

PVc – [(custos em taxa + m)*PVc] = custos em valor

PVc * [1 – (custos em taxa + m)] = custos em valor

PVc = custos em valor / [1 – (custos em taxa + m)]](https://image.slidesharecdn.com/eco111aula82bim12-120919123343-phpapp02/85/Eco-111-Aula-08-5-320.jpg)

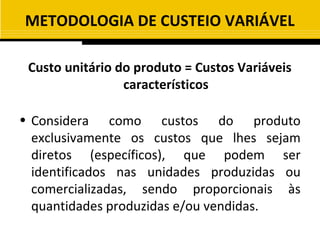

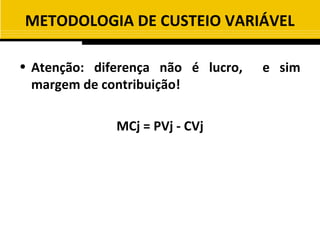

![DETERMINAÇÃO DO PREÇO

• Uma vez calculado o custo unitário do produto, o preço de

venda poderá ser determinado da seguinte forma:

• Preço = custo unitário do produto _

{1- [% sobre preço de venda + margem de lucro]}

Obs.: percentuais sobre preço de venda: impostos sobre valor

da venda, comissões , fretes, etc.](https://image.slidesharecdn.com/eco111aula82bim12-120919123343-phpapp02/85/Eco-111-Aula-08-12-320.jpg)

O documento discute métodos para calcular o preço de venda a partir dos custos e margem de lucro, incluindo: 1) determinar o custo unitário e preço de venda calculado com base nos custos totais e lucro desejado; 2) considerar custos fixos e variáveis; 3) utilizar diferentes metodologias como custeio variável e total. É apresentado um exemplo numérico de como calcular o preço de venda que proporciona uma margem de lucro específica.