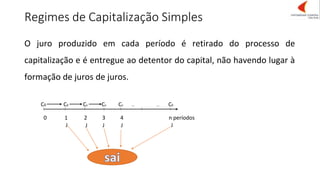

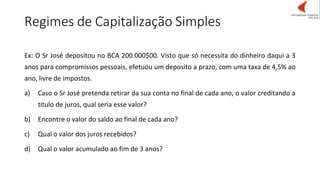

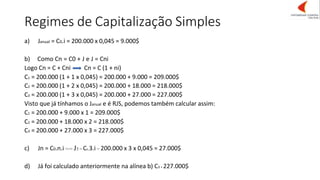

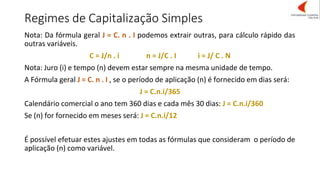

Este documento apresenta os objetivos e programa da disciplina de Cálculo Financeiro para o ano letivo de 2023/2024. Inclui conceitos básicos como capitalização, juros, taxas de juro e regimes de capitalização. Explora também exemplos práticos de cálculos financeiros usando a fórmula de capitalização simples.