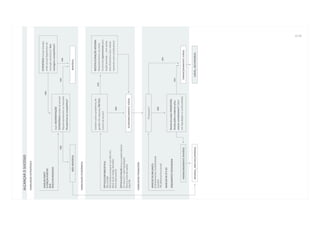

Este documento fornece informações sobre soluções de recuperação financeira para empresas em dificuldades. Descreve os processos de reestruturação e recuperação, incluindo a análise da viabilidade da empresa, a renegociação da dívida com credores e a implementação de planos de recuperação. O objetivo é tornar a empresa competitiva e financeiramente sustentável novamente.