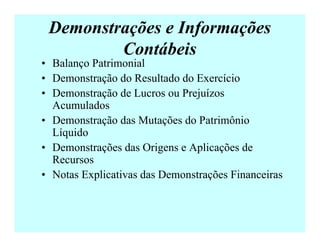

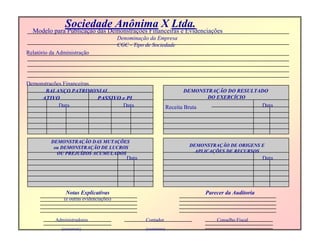

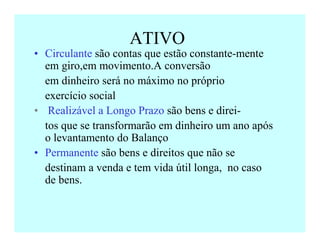

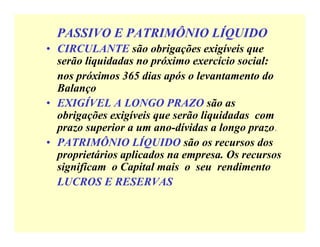

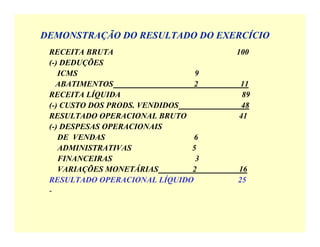

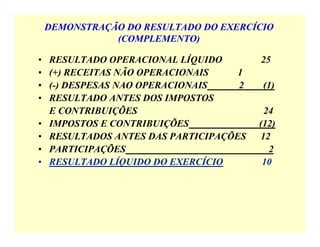

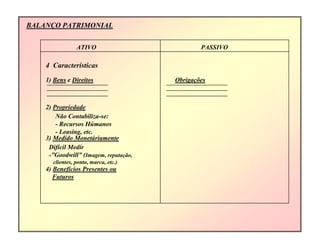

1) O documento descreve os principais conceitos e princípios contábeis como entidade contábil, continuidade, custo histórico, realização de receitas, confronto de despesas e demonstrações financeiras.

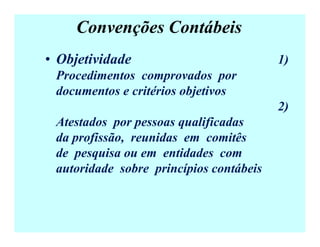

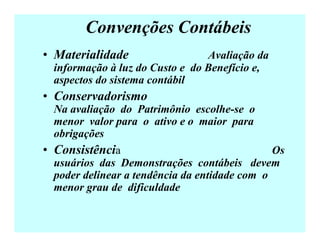

2) Também apresenta os postulados, princípios e convenções contábeis que norteiam a contabilidade empresarial como objetividade, materialidade e conservadorismo.

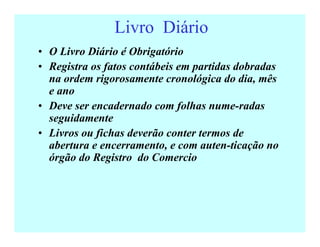

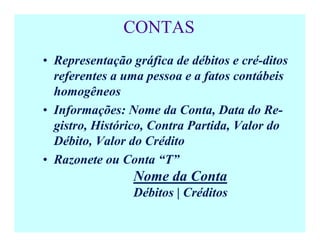

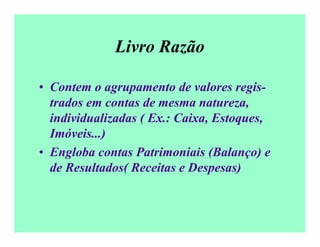

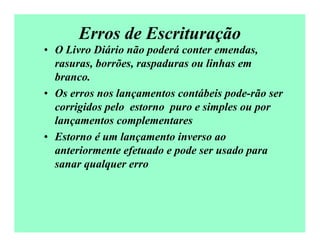

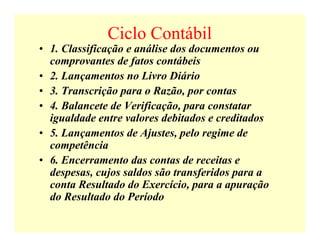

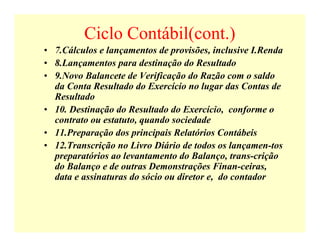

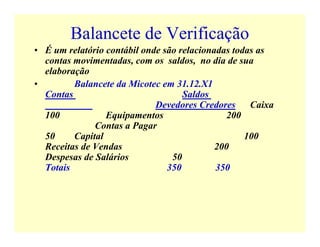

3) Por fim, explica os principais livros contábeis como diário, razão e balancete de verificação utilizados no processo de registro