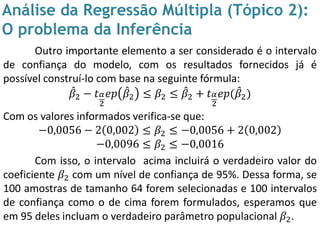

Baixado 280 vezes

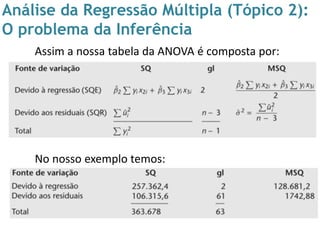

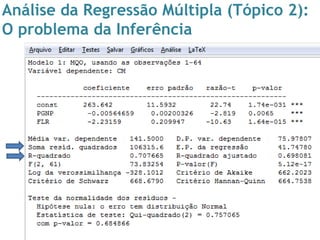

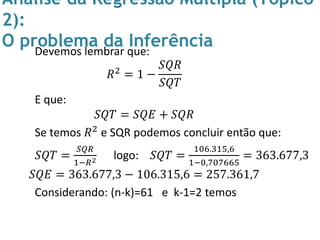

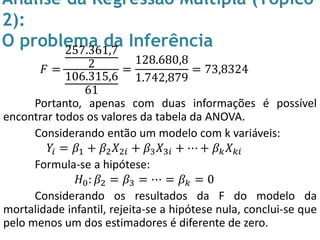

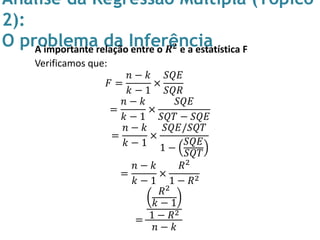

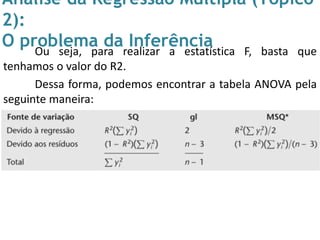

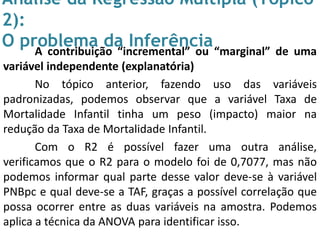

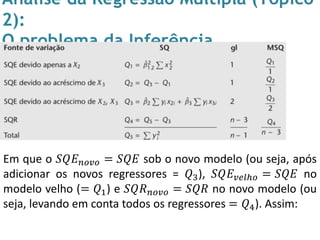

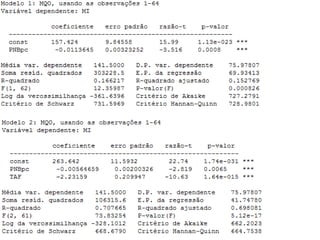

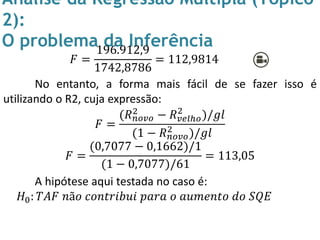

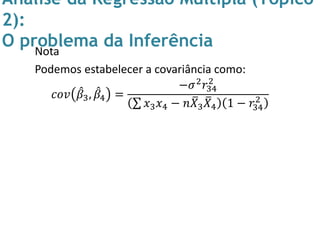

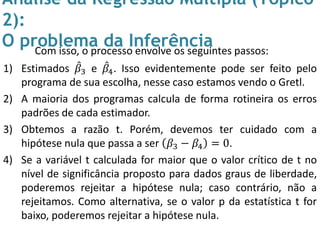

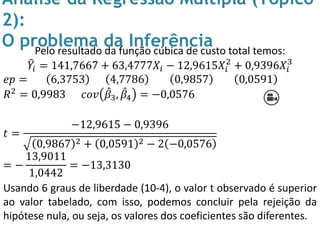

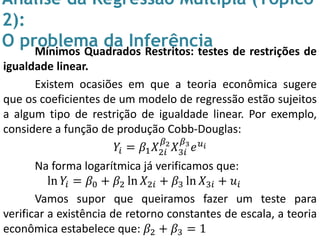

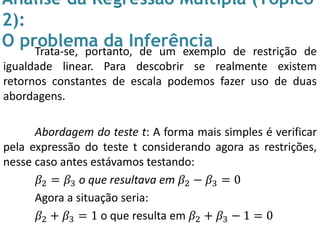

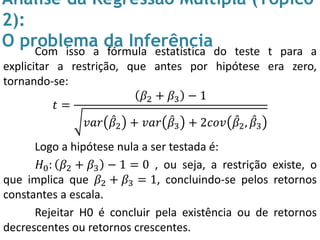

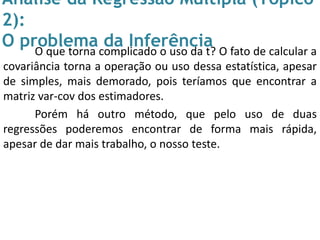

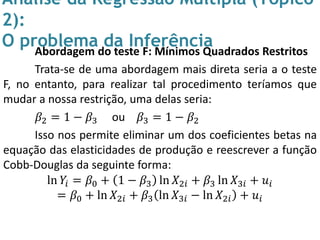

1) O documento discute o problema da inferência na regressão múltipla, incluindo testes de hipóteses sobre os coeficientes e o uso da estatística F. 2) É mostrado um exemplo com dados de mortalidade infantil, onde os coeficientes são testados individualmente usando o teste t e conjuntamente usando o teste F. 3) A análise da contribuição incremental de cada variável é discutida por meio da decomposição da soma dos quadrados do modelo.

![[Grupo 7] Conceitualização do Modelo.pptx.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/grupo7conceitualizaodomodelo-250829005610-621143ec-thumbnail.jpg?width=640&height=640&fit=bounds)