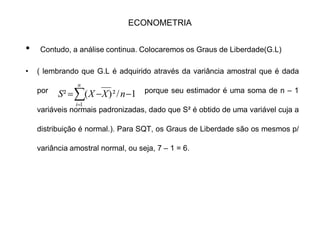

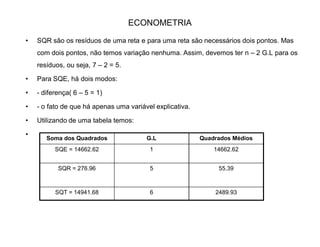

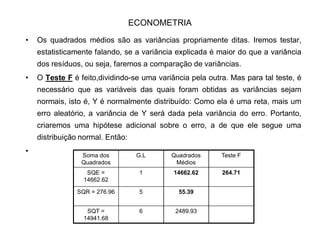

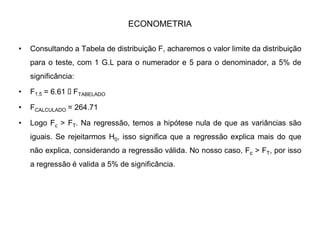

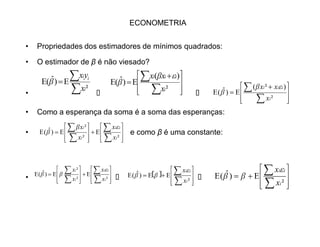

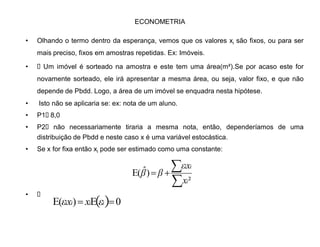

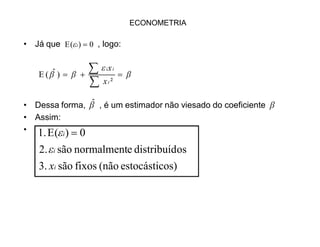

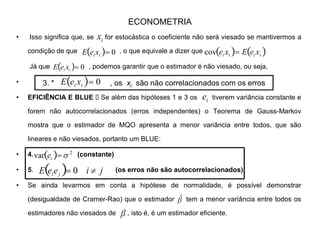

Baixado 93 vezes

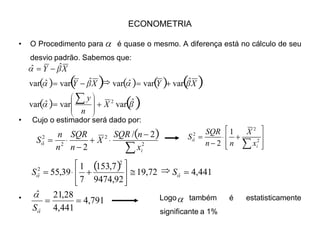

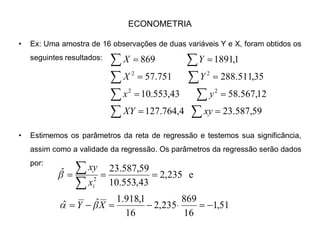

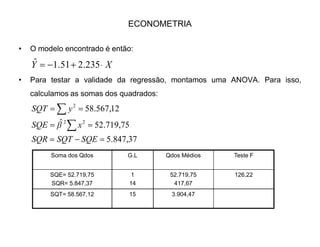

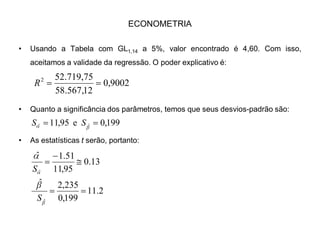

1) O documento descreve um modelo de regressão linear simples, apresentando a equação, o método dos mínimos quadrados ordinários para estimar os parâmetros, e os testes de significância dos parâmetros e da regressão como um todo. 2) É apresentado um exemplo numérico ilustrando os cálculos para estimar a reta de regressão e os testes. 3) A regressão é validada através dos testes F e t, indicando que os parâmetros são estatisticamente significativos.

![Introdução a econometria [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduoaeconometriamododecompatibilidade-131212142929-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)