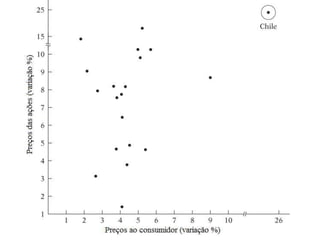

Baixado 415 vezes

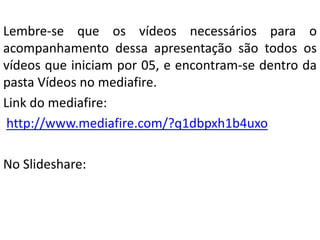

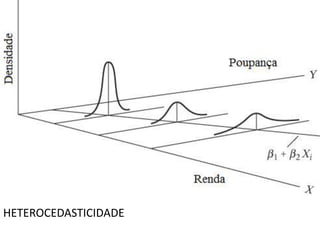

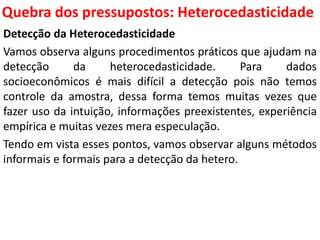

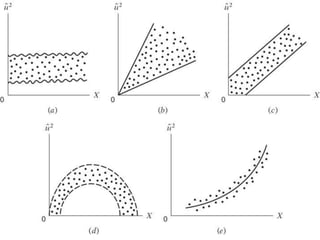

![Quebra dos pressupostos:

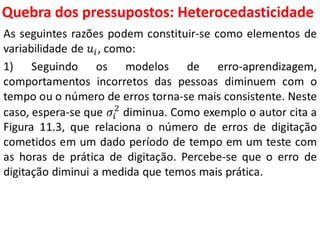

Heterocedasticidade

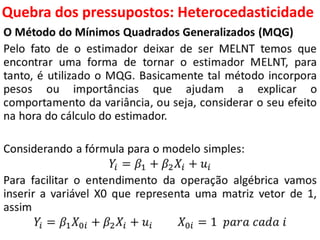

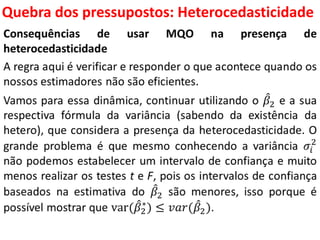

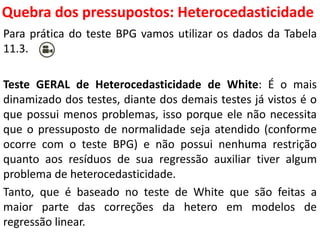

Baseado em 20 mil réplicas e permitindo vários valores para

, eles obtêm erros padrão dos dois coeficientes de regressão

usando os MQO (com 𝑣𝑎𝑟( 𝛽2 ) = σ2/ 𝑥𝑖

2

), MQO

permitindo a heterocedásticidade (onde 𝑣𝑎𝑟 𝛽2 =

𝑥𝑖

2

𝜎𝑖

2

/ 𝑥𝑖

2 2

), e o MQG ( com 𝑣𝑎𝑟 𝛽2

∗

= 𝑤𝑖 /

[ 𝑤𝑖 𝑤𝑖 𝑋𝑖

2

− 𝑤𝑖 𝑋𝑖

2])

Os resultados foram obtidos por cada peso de .](https://image.slidesharecdn.com/06-tpico5-heterocedasticidade-130213191813-phpapp01/85/06-topico-5-heterocedasticidade-26-320.jpg)

![Quebra dos pressupostos:

Heterocedasticidade

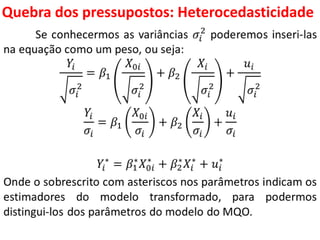

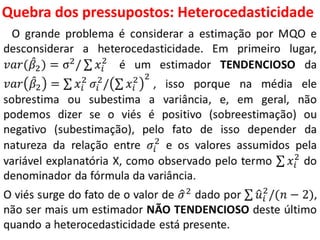

Uma Advertência: Segundo John Fox

“Só vale a pena corrigir variâncias desiguais do erro somente

quando o problema for grave. O impacto da variância do erro

não constante sobre a eficiência do estimador de MQO e na

validade da eficiência dos MQO depende de vários fatores,

inclusive do tamanho da amostra, do grau de variação no 𝜎𝑖

2

,

da configuração dos valores de X [regressor – ou variáveis

independentes] e da relação entre a variância dos erros e os

X. Portanto, não é possível chegar a conclusões gerais a

respeito dos danos produzidos pela heterocedásticidade.”](https://image.slidesharecdn.com/06-tpico5-heterocedasticidade-130213191813-phpapp01/85/06-topico-5-heterocedasticidade-49-320.jpg)

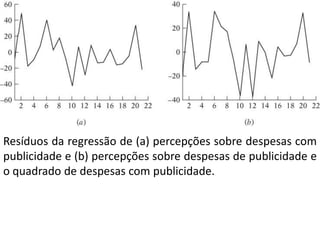

Este documento discute heterocedasticidade na regressão múltipla. Primeiro, explica o que é heterocedasticidade e como quebra a hipótese de homocedasticidade. Em seguida, discute várias razões pelas quais a heterocedasticidade pode ocorrer e fornece exemplos. Finalmente, explica como o método dos mínimos quadrados generalizados (MQG) pode ser usado para estimar de forma eficiente um modelo quando há heterocedasticidade.

![Aula de distribuição de probabilidade[1] cópia](https://cdn.slidesharecdn.com/ss_thumbnails/auladedistribuiodeprobabilidade1-cpia-120719160035-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Grupo 7] Conceitualização do Modelo.pptx.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/grupo7conceitualizaodomodelo-250829005610-621143ec-thumbnail.jpg?width=640&height=640&fit=bounds)