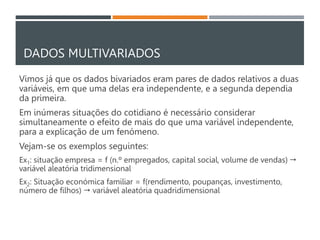

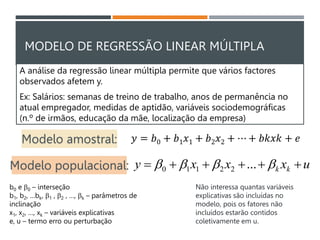

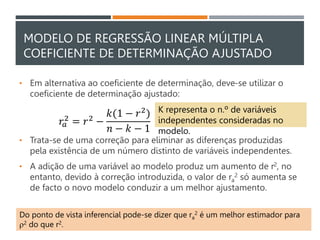

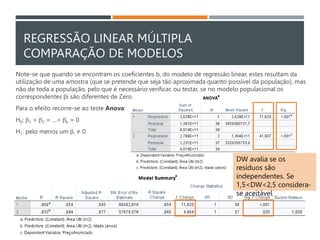

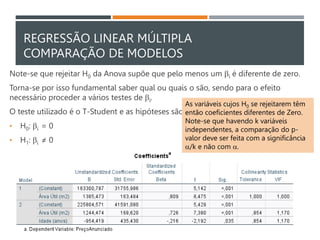

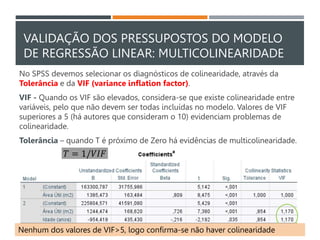

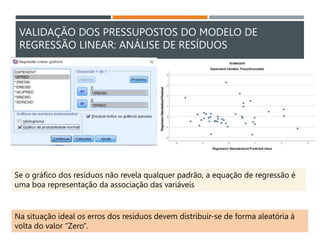

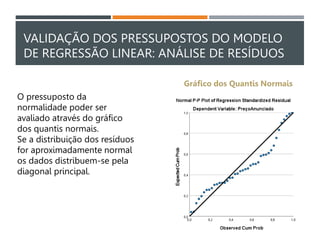

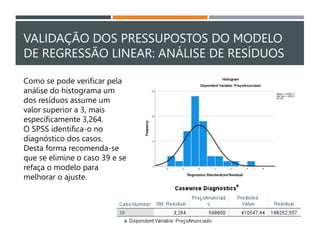

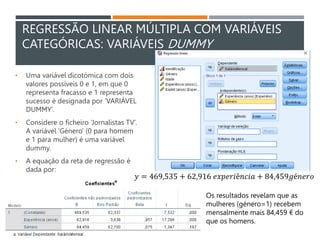

O documento discute análise multivariada de dados e regressão linear múltipla. Apresenta modelos de regressão linear múltipla e discute métodos para seleção de variáveis preditoras e comparação de modelos. Também aborda pressupostos como multicolinearidade.

![[Grupo 7] Conceitualização do Modelo.pptx.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/grupo7conceitualizaodomodelo-250829005610-621143ec-thumbnail.jpg?width=640&height=640&fit=bounds)