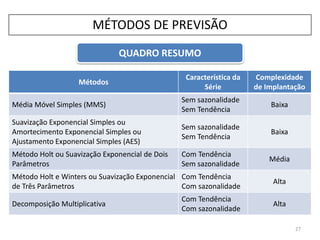

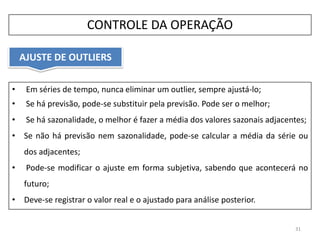

Baixado 214 vezes

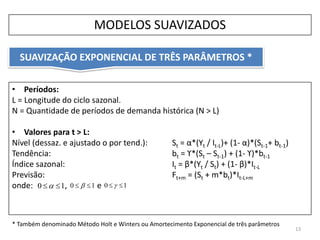

![• Períodos:

L = Longitude do ciclo sazonal.

N = Quantidade de períodos de demanda histórica (N > L)

• Valores para t ≤ L:

SL = YL bL = 1/(3L)*[(YL+1 – Y1) + (YL+2 – Y2) + (YL+3 – Y3)]

e , t=1,2…, L-1

It = Yt / (St+ bt) , t = 1, 2, ..., L-1

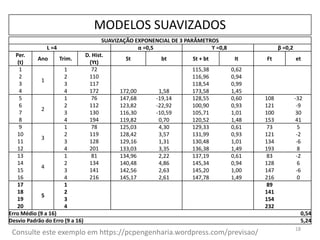

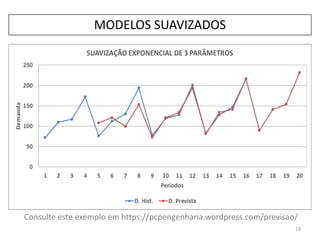

SUAVIZAÇÃO EXPONENCIAL DE TRÊS PARÂMETROS

14

MODELOS SUAVIZADOS

LYY

L

Y ...

1

1 LLtt btb

L

YbS .

2

1

1

1

L

t

tL ILI](https://image.slidesharecdn.com/5previsodademandaii-160406170332/85/Previsao-da-Demanda-II-14-320.jpg)

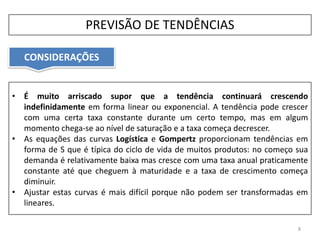

O documento discute métodos de previsão de demanda, focando em modelos de suavização exponencial e decomposição de séries temporais. Apresenta equações para calcular tendências, sazonalidades e flutuação aleatória, além de vantagens e desvantagens associadas a cada método. Enfatiza a complexidade de ajustar modelos e a importância de dados históricos para previsões precisas.