Transferir como PDF, PPTX

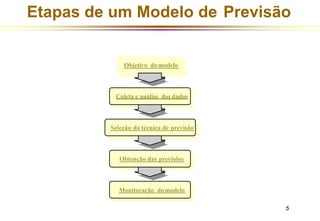

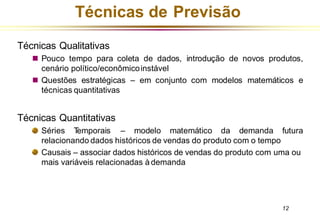

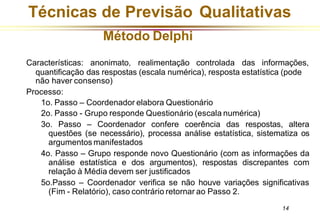

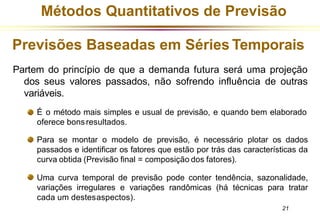

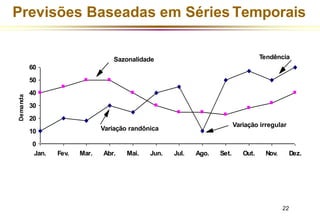

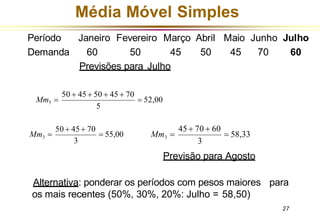

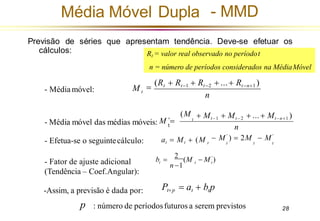

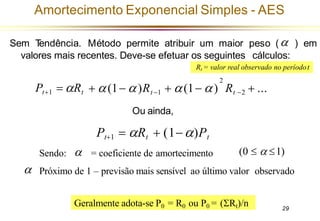

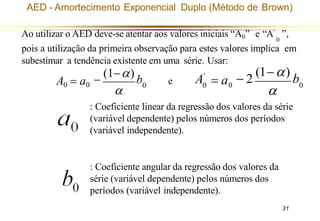

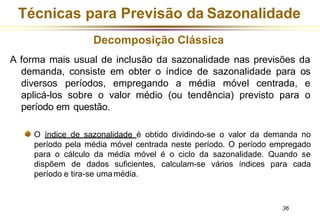

O documento apresenta as principais técnicas de previsão, divididas em qualitativas e quantitativas. Entre as qualitativas estão o método Delphi e análise de cenários. As quantitativas incluem previsões baseadas em séries temporais usando métodos como média móvel, amortecimento exponencial e regressão. O texto descreve as etapas de um modelo de previsão e detalha alguns métodos específicos.