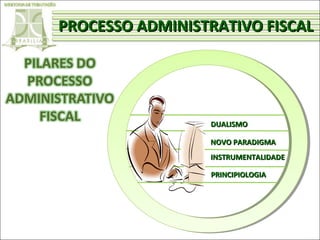

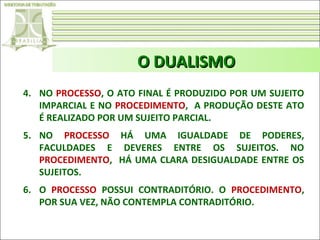

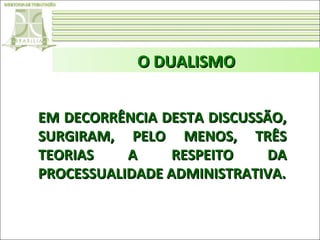

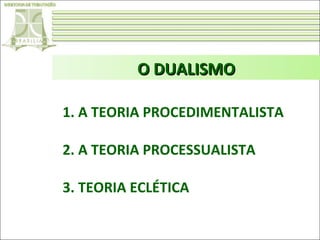

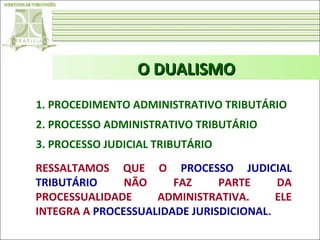

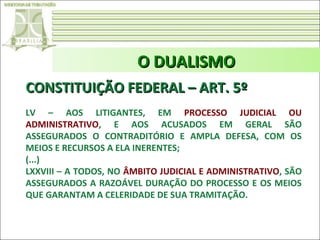

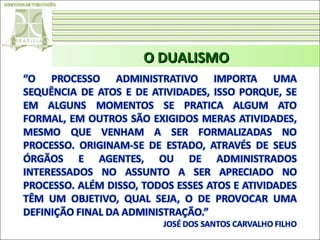

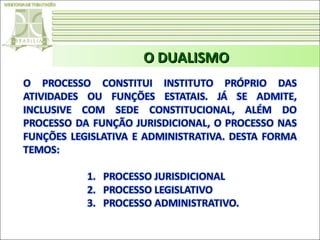

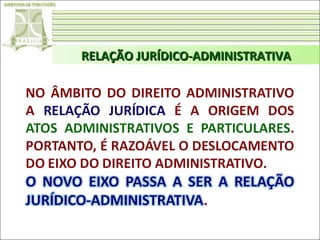

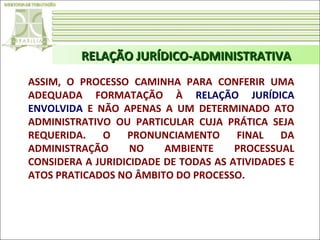

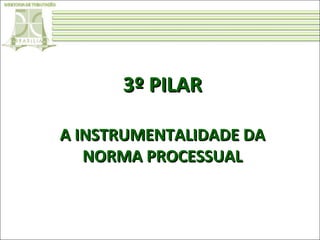

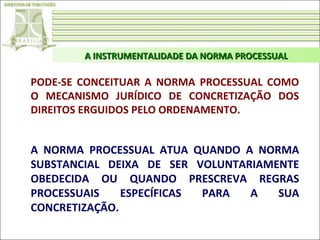

O documento discute os pilares do processo administrativo fiscal, abordando os conceitos de dualismo entre processo e procedimento, relação jurídica como novo paradigma, instrumentalidade da norma processual e principiologia do processo administrativo fiscal.

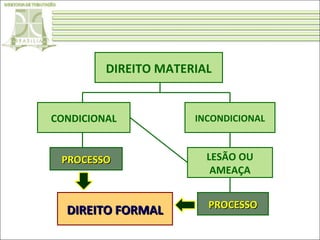

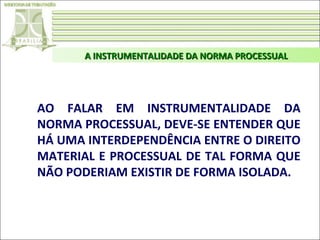

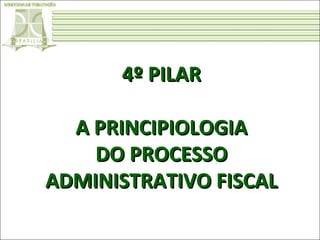

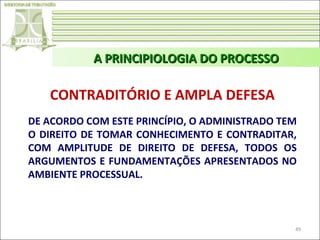

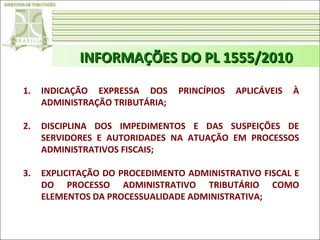

![A PRINCIPIOLOGIA DO PROCESSO

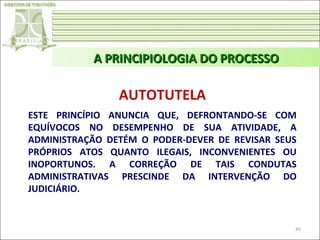

VERDADE MATERIAL

“A APREENSÃO DE BENS MÓVEIS, MERCADORIAS, LIVROS,

DOCUMENTOS E QUAISQUER OBJETOS QUE CONSTITUAM PROVA

MATERIAL DE INFRAÇÃO.” (INCISO II DO ART. 8º, LEI Nº. 657/94).

“A AUTORIDADE JULGADORA PODERÁ DETERMINAR A REALIZAÇÃO

DAS DILIGÊNCIAS QUE FOREM NECESSÁRIAS PARA A FORMAÇÃO DE

SEU JULGAMENTO, BEM COMO FORMULAR [...] OS QUESITOS QUE

ENTENDER PERTINENTES,” (§ 1º DO ART. 36, DECRETO Nº. 16.106/94)

44](https://image.slidesharecdn.com/pilaresdoprocessoadministrativofiscal-131104102004-phpapp01/85/Pilares-do-processo-administrativo-fiscal-44-320.jpg)

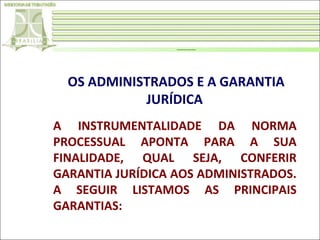

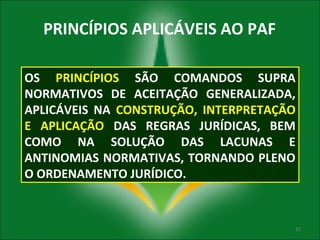

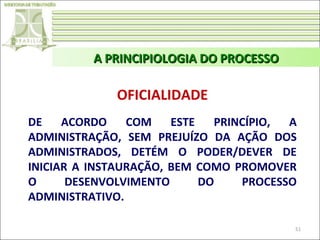

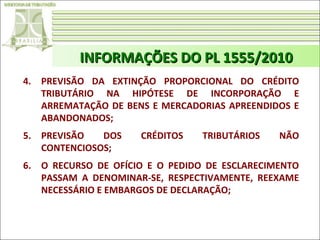

![A PRINCIPIOLOGIA DO PROCESSO

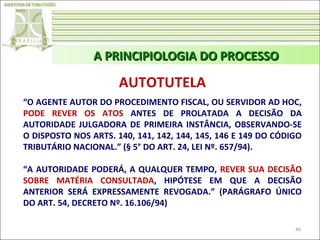

CONTRADITÓRIO E AMPLA DEFESA

“SERÁ REABERTO PRAZO PARA IMPUGNAÇÃO SE, DA DILIGÊNCIA,

RESULTAR AGRAVAMENTO DA EXIGÊNCIA INICIAL.” (PARÁGRAFO

ÚNICO DO ART. 18, LEI Nº. 657/94)

“A CORREÇÃO DE QUE TRATA ESTE ARTIGO DEVERÁ SER FEITA POR

MEIO DE [...] TERMO ADITIVO, QUANDO RESULTAR EM

AGRAVAMENTO DA EXIGÊNCIA; [...] SERÁ REABERTO PRAZO DE

IMPUGNAÇÃO NA HIPÓTESE DE QUE TRATA O INCISO I DO

PARÁGRAFO ANTERIOR.” (§ 2º C/C INCISO II DO § 1º, AMBOS DO

ART. 13, DECRETO Nº. 16.106/94)

50](https://image.slidesharecdn.com/pilaresdoprocessoadministrativofiscal-131104102004-phpapp01/85/Pilares-do-processo-administrativo-fiscal-50-320.jpg)

![02 -tácio_lacerda_gama[1]](https://cdn.slidesharecdn.com/ss_thumbnails/02-tciolacerdagama1-110410213539-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)