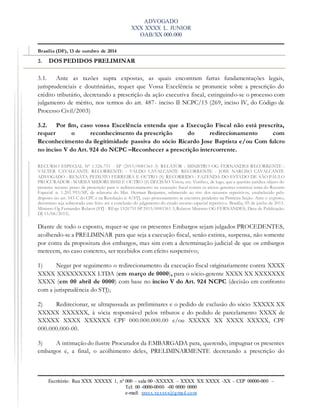

![ADVOGADO

XXX XXXX L. JUNIOR

OAB/XX 000.000

Escritório: Rua XXX XXXXX 1, nº 000 – sala 00 -XXXXX – XXXX XX XXXX -XX – CEP 00000-000 –

Tel: 00 -0000-0000 -00 0000 0000

e-mail: xxxxx.xxxxxx@gmail.com

PROCESSUAL CIVIL E TRIBUTÁRIO. RECURSO ESPECIAL

EXECUÇAO FISCAL. REDIRECIONAMENTO. SÓCIO-GERENTE. ART. 135, III, DO

CTN. PRESCRIÇAO. CITAÇAO DA EMPRESA.

INTERRUPÇAO DO PRAZO.

1. O redirecionamento da execução fiscal contra o sócio-gerente precisa ocorrer no prazo de cinco anos a contar

da citação da sociedade empresária, devendo a situação harmonizar-se com o disposto no art. 174 do CTN para

afastar a imprescritibilidade da pretensão de cobrança do débito fiscal. Precedentes de ambas as Turmas de

Direito Público do STJ.

2. A jurisprudência desta Corte não faz qualquer distinção quanto à causa de redirecionamento, devendo ser

aplicada a orientação, inclusive, nos casos de dissolução irregular da pessoa jurídica.

3. Ademais, esse evento é bem posterior a sua citação e o redirecionamento contra o sócio somente foi

requerido porque os bens penhorados não lograram a satisfação do crédito. Assim, tratando-se de suposta

dissolução irregular tardia, não há como se afastar o reconhecimento da prescrição contra os sócios, sob pena

de manter-se indefinidamente em aberto a possibilidade de redirecionamento, contrariando o princípio da

segurança jurídica que deve nortear a relação do Fisco com os contribuintes.

4. Recurso especial não provido” (RECURSO ESPECIAL Nº 1.163.220 - MG

(2009/0204603-0), Rel. Min CASTRO MEIRA, 17/08/2010).

4. Assim sendo, nego seguimento ao presente agravo de instrumento (art. 557, caput, do CPC c/c o art. 29 do

RI)” (fls.40/44).

[...]

Não se conhece do recurso especial, quanto à alegação de violação do 535 do CPC, quando a petição recursal

não indica, com precisão, qual a omissão, a obscuridade ou a contradição de que padeceria o acórdão

recorrido. Alegada, genericamente, a violação do art. 535 do CPC, o recurso encontra óbice no entendimento da

Súmula n. 284 do STF. Nesse sentido: AgRg no AREsp 529.954/MA, 1ª T., Rel. Min. Sérgio Kukina, DJe

20/08/2014; AgRg no AREsp 271.586/MG, 1ª T., Rel. Ministro Benedito Gonçalves, DJe 13/05/2014; REsp

1355641/PR, 2ª T., Rel. Min. Mauro Campbell Marques, DJe 29/04/2014; AgRg no REsp 1451885/RS, 2ª T.,

Rel. Min. Herman Benjamin, DJe 15/08/2014.

E, quanto à alegação de violação do art. 174, inciso I, do CTN, além de observar-se que a Fazenda tenta

encampar sua tese se referindo a situações fático-jurídicas completamente diferentes, o que por si só, já atrairia

o entendimento da Súmula n. 284 do STF, deve-se notar que o acórdão recorrido, ao consignar a premissa

fática de que "consolidou-se, de fato, a prescrição do redirecionamento, tendo em vista que entre a intimação

da Empresa e o pedido de redirecionamento contra o(s) sócio(s), transcorreu período superior ao quinquênio

legal", está em harmonia com o entendimento externado pelo Superior Tribunal de Justiça, o que impede o

seguimento do recurso especial, conforme entendimento da Súmula n. 83 do STJ.

Com efeito, citada a sociedade empresária, até mesmo por edital (REsp 999.901/RS), ou ordenada sua citação

(LC n. 118/2005), tem-se fato interruptivo da prescrição da pretensão executória. Contudo, caso se demonstrem

as hipóteses autorizadoras, a citação do sócio para figurar no polo passivo da execução fiscal deve-se dar no

prazo de 5 anos da citação da sociedade empresária. É que, nesse caso, a pretensão executória é alcançada pela

prescrição, não obstante a ocorrência do primeiro fato interruptivo (v.g.: AgRg no AREsp 418.790/PI, Rel.

Ministro Herman Benjamin, Segunda Turma, Dje 06/03/2014; REsp 996.762/RS, Rel. Ministro Teori Albino

Zavascki, Primeira Turma, DJe 12/03/2008).

Por último, deve-se consignar que, como acima assinalado, a decisão atacada pelo agravo de instrumento não

analisou eventual dissolução irregular, tendo-se limitado à análise do fator tempo entre as citações da sociedade

empresária e de seus sócios, de tal sorte que não poderia a agravante alargar, indiretamente, sua pretensão,

fazendo menção a eventual dissolução que sequer chegou a ser objeto de análise pelo Tribunal de origem,

embora tenha realizado alguma ponderação a respeito. Deve-se esclarecer, por precaução, que, para que seja

possível o redirecionamento pela dissolução irregular, é necessário que esta ocorra ainda quando hígida a

pretensão executória. E o acórdão recorrido consigna premissa fática de que não mais seria possível tal pleito.

Ante o exposto, com base no art. 544, § 4º, II, b, do CPC, conheço do agravo para negar seguimento ao recurso

especial.

Publique-se. Intime-se.](https://image.slidesharecdn.com/1184-embargosexecuofiscal1-170809153435/85/1184-Embargos-a-execucao-fiscal-1-9-320.jpg)

O documento é uma petição de embargos à execução fiscal apresentada por um advogado em nome de seu cliente. Os principais pontos levantados são: 1) a prescrição do direito da fazenda pública redirecionar a execução fiscal contra o embargante, já que ele nunca foi citado no processo administrativo; 2) a responsabilidade pessoal do embargante como sócio da empresa executada não ficou comprovada; 3) a fazenda pública não agiu com a diligência devida para localizar o endereço correto do embargante para citação.