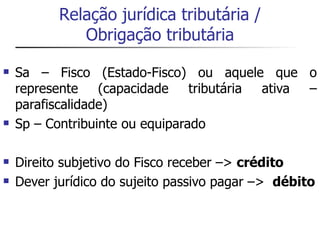

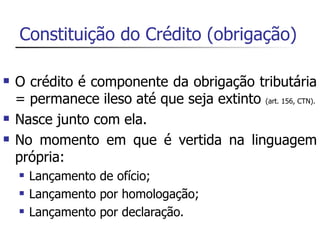

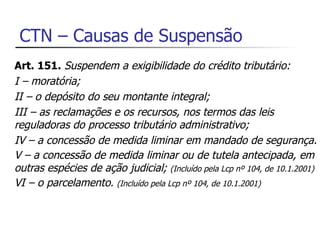

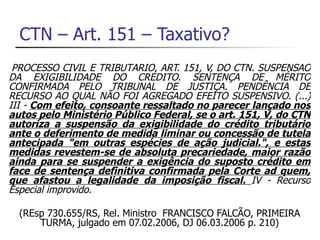

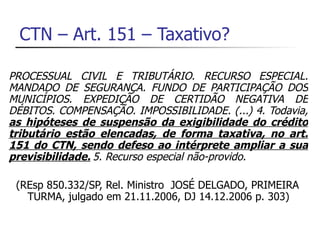

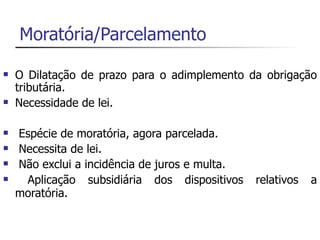

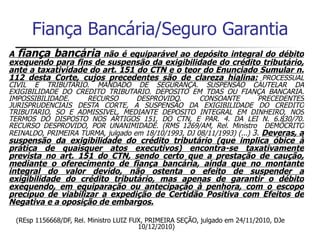

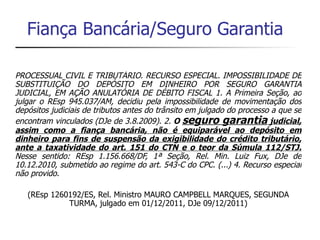

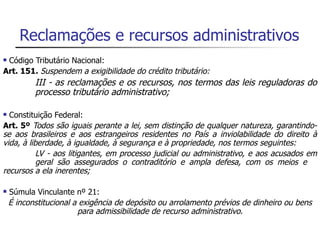

O documento descreve as causas de suspensão da exigibilidade do crédito tributário segundo o Código Tributário Nacional, com ênfase nas reclamações e recursos administrativos, depósito do montante integral e liminares concedidas em mandados de segurança.