Transferir como PDF, PPTX

![Necessidade de constituição do

crédito tributário

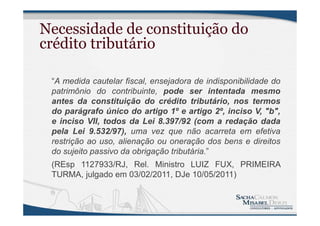

• Dispõe o art. 1º da Lei nº 8.397/92, que “O procedimento

cautelar fiscal poderá ser instaurado após a constituição do

crédito [...]”.

• O parágrafo único deste dispositivo, acrescentado pela Lei nº

9.532/97, excetuou a necessidade de já estar o crédito

constituído “[...] na hipótese dos incisos V, alínea "b” (põe ou

tenta por seus bens em nome de terceiros), e VII (aliena bens

ou direitos sem proceder à devida comunicação ao órgão da

Fazenda Pública competente, quando exigível em virtude de

lei), do art. 2º”.](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-9-320.jpg)

![Necessidade de constituição do

crédito tributário

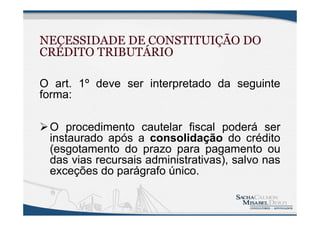

• O STJ já entendeu o seguinte:

“[...] Consoante doutrina o eminente Ministro José Delgado: "Há entre os

pressupostos enumerados um que é básico: a prova de constituição do crédito

fiscal. O inciso I do art. 3º da Lei nº 8.397/92 não exige constituição

definitiva do crédito fiscal; exige, apenas, que ele encontre-se constituído.

Por crédito tributário constituído deve ser entendido aquele materializado

pela via do lançamento. A respeito do momento em que o crédito tributário

deve ser considerado para o devedor como constituído, há de ser

lembrado que, por orientação jurisprudencial, este momento é fixado

quando da lavratura do auto de infração comunicado ao contribuinte. "

(Artigo Aspectos doutrinários e jurisprudenciais da medida cautelar fiscal, na

obra coletiva Medida cautelar fiscal. Coordenadores: Ives Gandra da Silva

Martins, Rogério Gandra Martins e André Elali. São Paulo: MP Editora, 2006, p.

79) [...]”

(REsp 466.723/RS, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA,

julgado em 06/06/2006, DJ 22/06/2006, p. 178)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-11-320.jpg)

![NECESSIDADE DE CONSTITUIÇÃO DO

CRÉDITO TRIBUTÁRIO

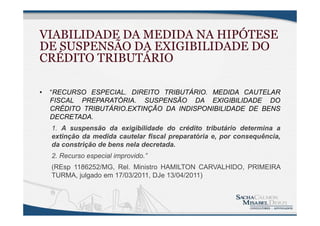

• Contudo, há outros julgados do mesmo Tribunal

informando não ser possível a concessão da medida

quando o crédito ainda está sob discussão

administrativa, v.g.:

“[...] Improcedente a Medida Cautelar fiscal contra contribuinte que

está ainda a discutir na instância administrativa, pela via recursal, o

valor tributário que se lhe exige. [...]” (AgRg no REsp 1326042/SC, Rel.

Ministro HERMAN BENJAMIN, SEGUNDA TURMA, DJe 09/11/2012)

“[...] 2. Não merece subsistir a medida cautelar fiscal proposta contra o

devedor quando ao tempo do ajuizamento os créditos tributários

estavam com sua exigibilidade suspensa em razão da adesão ao

REFIS. A cautelar fiscal nessa situação precisa ter amparo expresso

no art. 2º, V, "b" ou VII, da Lei n. 8.397/92, o que não ocorreu. [...]”

(REsp 1314033/RJ, Rel. Ministro MAURO CAMPBELL MARQUES,

SEGUNDA TURMA, DJe 18/10/2013)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-12-320.jpg)

![BENS ATINGIDOS

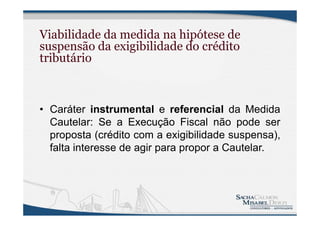

• Art. 4º (Lei nº 8.397/92): “A decretação da medida cautelar fiscal

produzirá, de imediato, a indisponibilidade dos bens do requerido,

até o limite da satisfação da obrigação.”

• § 1º: Pessoa jurídica: “[...] a indisponibilidade recairá somente

sobre os bens do ativo permanente [...]”

» Obs.: “[...] O art. 4º, § 1º, da Lei nº 8.397/02 que disciplina a medida

cautelar fiscal põe a salvo do gravame da indisponibilidade os bens de

pessoa jurídica que não integrem o seu ativo permanente. Todavia, em

situações excepcionais, quando a empresa estiver com suas

atividades paralisadas ou não forem localizados em seu

patrimônio bens que pudessem garantir a execução fiscal, esta

Corte vem admitindo a decretação de indisponibilidade de bens de

pessoa jurídica, ainda que estes não constituam o seu ativo

permanente (REsp 513.078/AL).[...]” (REsp 677.424/PE, Rel. Ministro

CASTRO MEIRA, SEGUNDA TURMA, DJ 04/04/2005, p. 288)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-16-320.jpg)

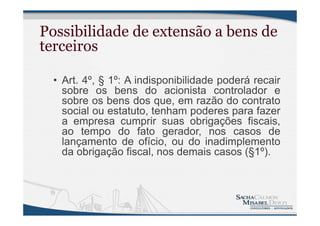

![Possibilidade de extensão a bens de

terceiros

• Também a esta hipótese, o STJ faz a seguinte

ressalva:

“[...] É assente na Corte que o redirecionamento da

execução fiscal, e seus consectários legais, para o

sócio-gerente da empresa, somente é cabível quando

reste demonstrado que este agiu com excesso de

poderes, infração à lei ou contra o estatuto, ou na

hipótese de dissolução irregular da empresa [...]”.

(REsp 722.998/MT, Rel. Ministro LUIZ FUX, PRIMEIRA

TURMA, DJ 28/04/2006, p. 272)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-19-320.jpg)

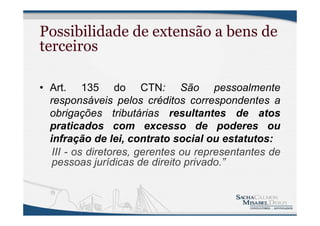

![Possibilidade de extensão a bens de

terceiros

• Tal hipótese depende de comprovação de fraude à execução ou

fraude contra credores. Também assim já entendeu o STJ:

“[...] 3. O art. 4º, §2º, da Lei n. 8.397/92, autoriza o requerimento da medida

cautelar fiscal contra terceiros, desde que tenham adquirido bens do

sujeito passivo (contribuinte ou responsável) em condições que sejam

capazes de frustrar a satisfação do crédito pretendido.

4. Essas condições remontam à fraude de execução e à fraude contra

credores.

5. Descaracterizada a fraude à execução e não ajuizada a ação pauliana

ou revocatória em tempo hábil, impõe-se o reconhecimento da perda

superveniente do interesse de agir do credor em medida cautelar fiscal

contra terceiros. [...]” (REsp 962.023/DF, Rel. Ministro MAURO CAMPBELL

MARQUES, SEGUNDA TURMA, DJe 16/03/2012)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-23-320.jpg)

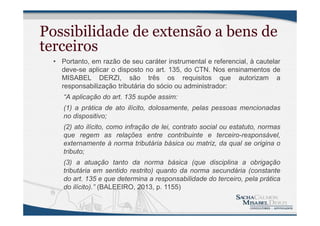

![Responsabilidade solidária: grupo

econômico

• Legitimação passiva das empresas e pessoas naturais

componentes de grupo econômico, nos termos do art. 124 do CTN:

• “4. A responsabilização dos sócios advém do art. 134 do CTN, não

constituindo, a medida cautelar em tela, perda da propriedade, apenas

restrição da disponibilidade dos bens (REsp nº 172.736/RO) com o intuito

de assegurar o ressarcimento ao erário. De outro lado, ‘em medida

cautelar contra sociedades controladas, informalmente, por um grupo

econômico, incabível a discussão sobre ilegitimidade passiva ad

causam porque há presunção legal de responsabilidade solidária

entre todos os integrantes do grupo. (...). 5. ‘Havendo indícios claros

de grupo econômico, preenchidos os requisitos legais do art. 3º, I, da

Lei n.º 8.397/92 e observada as hipóteses dos incisos VI e VIII do art.

2º da Lei n.º 8.397/92, a indisponibilidade dos bens de todos os

integrantes do grupo econômico é medida que se impõe.’ [...]” (TRF1,

AGA 0019696-37.2012.4.01.0000, Rel. Desembargador Federal

REYNALDO FONSECA, Sétima Turma, DJ 05.04.2013)](https://image.slidesharecdn.com/medida-cautelar-fiscal-amcham-140404084752-phpapp02/85/Processo-Judicial-Tributario-Medida-cautelar-fiscal-24-320.jpg)

Este documento descreve os aspectos gerais da medida cautelar fiscal no Brasil, incluindo sua base legal, conceito, finalidade, legitimidade ativa e passiva, requisitos, bens atingidos e possibilidade de extensão a bens de terceiros. A medida cautelar fiscal é uma ação excepcional criada para obter a indisponibilidade judicial de bens de devedores tributários com o objetivo de assegurar o pagamento posterior do crédito fiscal.