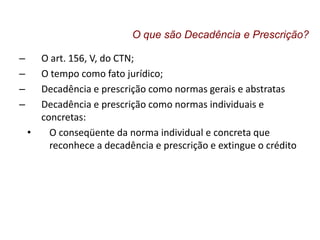

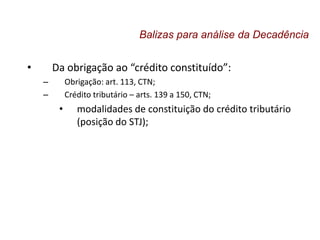

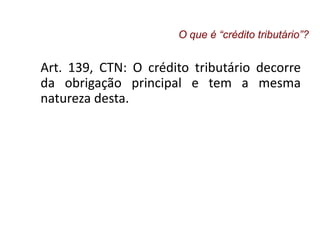

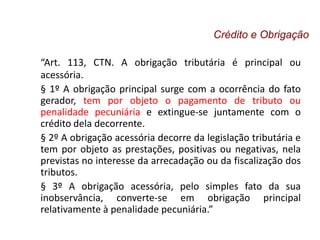

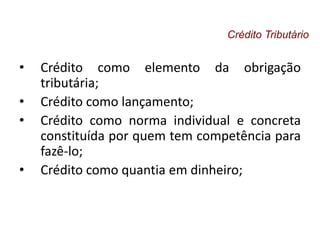

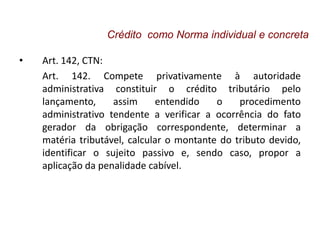

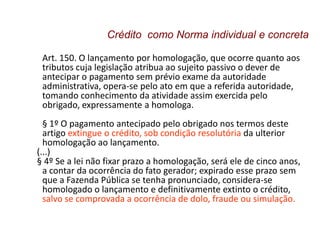

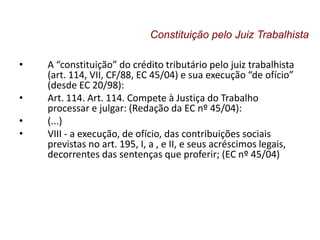

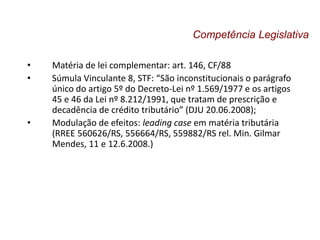

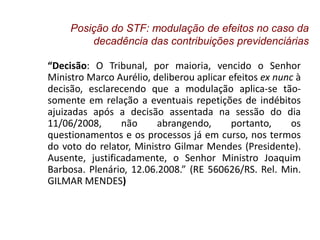

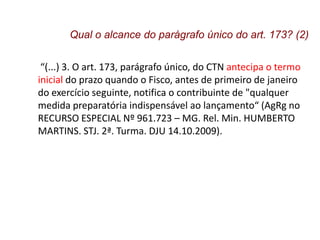

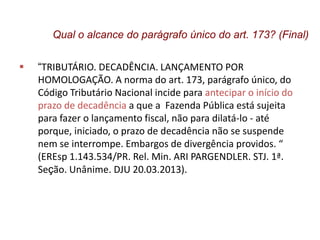

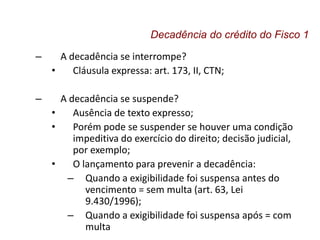

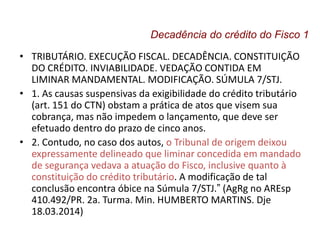

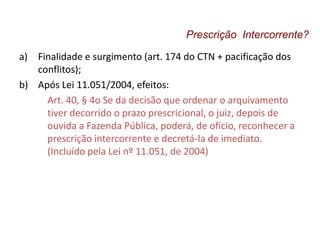

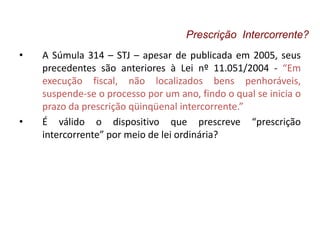

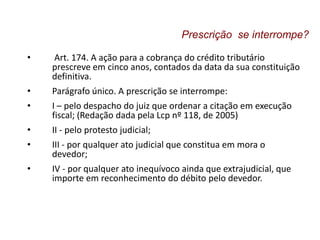

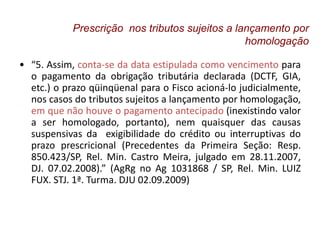

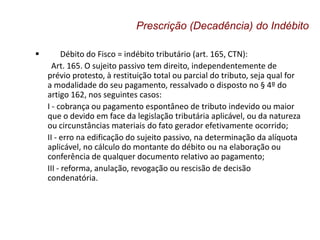

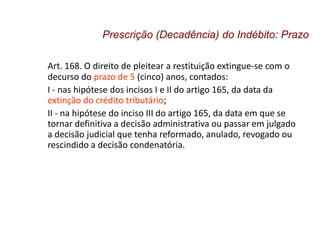

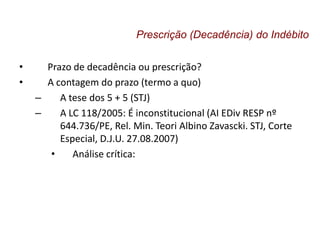

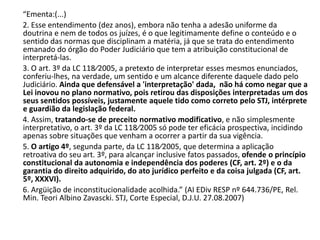

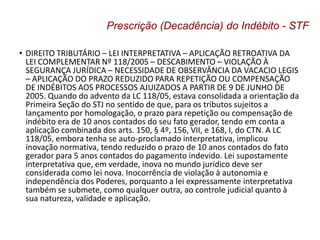

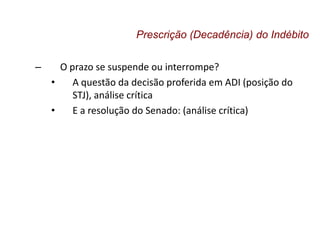

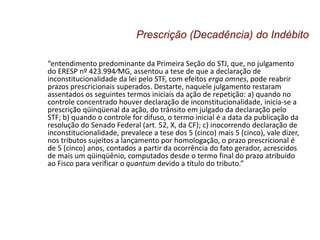

O documento discute os conceitos de decadência e prescrição no direito tributário brasileiro. Aborda a distinção entre crédito tributário e obrigação tributária, os prazos de decadência para o fisco lançar tributos, assim como exceções como quando há pagamento antecipado ou decisões judiciais que suspendem a exigibilidade. Explora também a competência legislativa para tratar do tema e a posição do Supremo Tribunal Federal sobre a matéria.