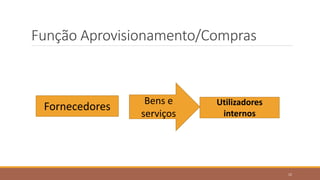

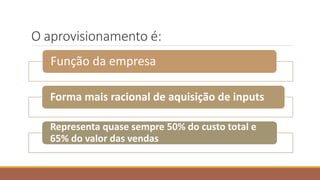

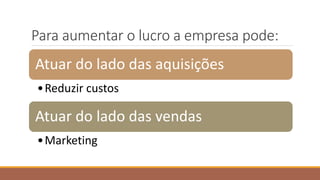

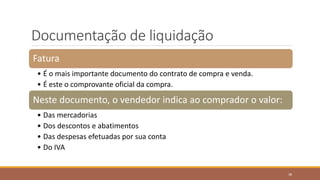

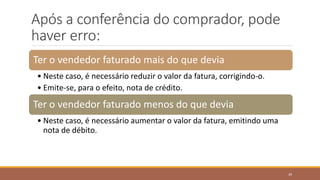

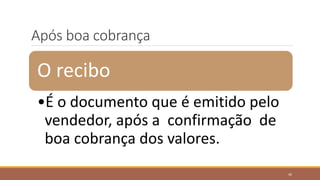

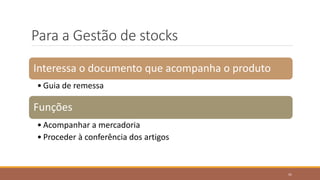

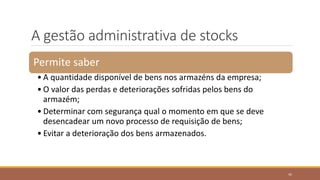

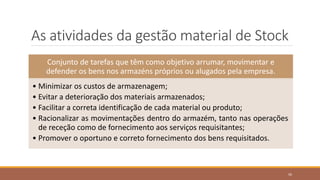

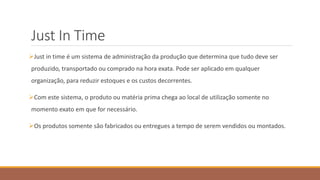

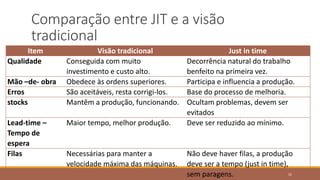

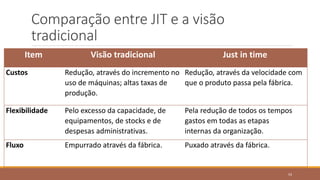

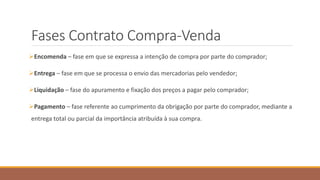

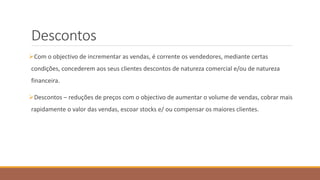

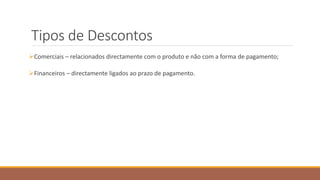

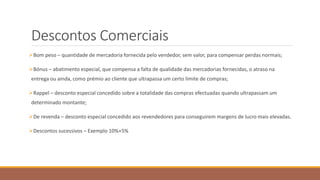

O documento aborda a aquisição de equipamentos e serviços, destacando a sistematização dos processos e a importância da gestão de aprovisionamento. Apresenta os tipos de aprovisionamento, fatores relevantes na decisão de compra, e detalha o ciclo administrativo desde a encomenda até a entrega e liquidação. Além disso, explora a função de gestão de stocks e os benefícios do sistema Just in Time na redução de custos e eficiência operacional.