Baixado 149 vezes

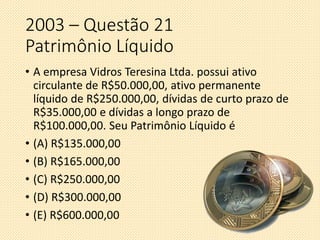

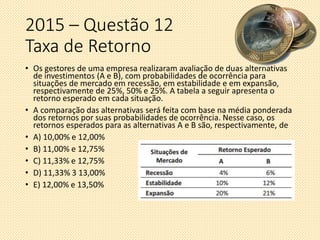

O documento fornece questões de provas do ENADE de Administração nas áreas de Finanças entre os anos de 2003 a 2015. As questões abordam tópicos como patrimônio líquido, VPL, TIR, dividendos, estrutura de capital e custo de capital.