Baixado 441 vezes

![Bem-vindo à Era do Conhecimento Roberto Dias Duarte Diretor de Alianças [email_address] http://www.robertodiasduarte.com.br](https://image.slidesharecdn.com/bigbrotherfiscalpublico-1226409496654129-8/85/Big-Brother-Fiscal-60-320.jpg)

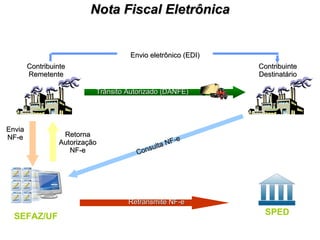

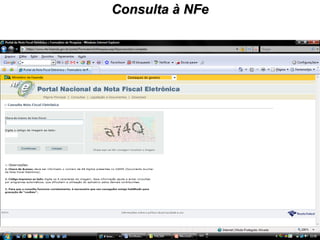

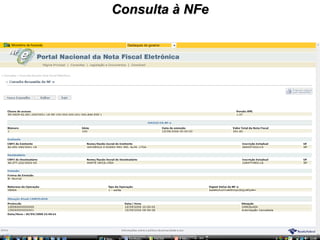

O documento discute a Nota Fiscal Eletrônica (NF-e) no Brasil, incluindo sua legislação, implementação obrigatória por setor econômico, e respostas às perguntas frequentes sobre emissão, cancelamento, alteração e armazenamento de NF-es.