Apresentação III - Fórum ABAT - SPED - EFD CONTRIBUIÇÕES - Jonathan Oliveira

•

1 gostou•1,449 visualizações

O documento discute as atualizações para o EFD-Contribuições (Escrituração Fiscal Digital de PIS/PASEP, COFINS e CPRB) para os anos de 2014 e 2015, incluindo novas obrigatoriedades de informação de setores e restrições à transmissão de dados zerados. Também explica os requisitos de escrituração para diferentes tipos societários como SCPs, SPEs e consórcios.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Apresentação III - Fórum ABAT - SPED - EFD CONTRIBUIÇÕES - Jonathan Oliveira

Semelhante a Apresentação III - Fórum ABAT - SPED - EFD CONTRIBUIÇÕES - Jonathan Oliveira (20)

Mais de Tania Gurgel

Mais de Tania Gurgel (20)

Apresentação III - Fórum ABAT - SPED - EFD CONTRIBUIÇÕES - Jonathan Oliveira

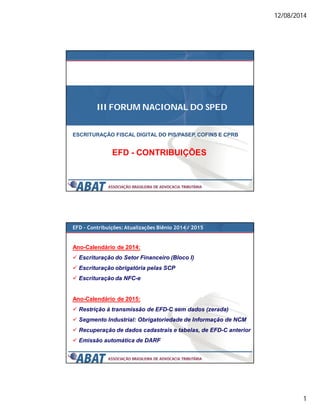

- 1. 12/08/2014 1 III FORUM NACIONAL DO SPED ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP, COFINS E CPRB EFD - CONTRIBUIÇÕES EFD – Contribuições: Atualizações Biênio 2014 / 2015 Ano-Calendário de 2014: Escrituração do Setor Financeiro (Bloco I) Escrituração obrigatória pelas SCP Escrituração da NFC-e Ano-Calendário de 2015: Restrição à transmissão de EFD-C sem dados (zerada) Segmento Industrial: Obrigatoriedade de Informação de NCM Recuperação de dados cadastrais e tabelas, de EFD-C anterior Emissão automática de DARF

- 2. 12/08/2014 2 R E S U L T A D O / L U C R O P R O D U Ç Ã O / C IR C U L A Ç Ã O R E C E IT A S R E M U N E R A Ç Õ E S NUCLEOS DE INCIDÊNCIA TRIBUTÁRIA RESULTADO / LUCRO Contabilidade + IRPJ + CSLL PRODUÇÃO / CIRCULAÇÃO ICMS + IPI RECEITAS PIS + COFINS + Contribuição Previdenciária REMUNERAÇÕES Contribuição Previdenciária PRESTAÇÃO SERVIÇOS ISSQN NUCLEOS DE INCIDÊNCIA TRIBUTÁRIA x IMPOSTOS E CONTRIBUIÇÕES

- 3. 12/08/2014 3 Tipos Societários Específicos Sociedade Anônima Sociedade Empresária Limitada Empresa Individual de Responsabilidade Limitada Cooperativa Consórcio Sociedades em Conta de participação Sociedade de Propósito Específico Entidades sem Fins Lucrativos TIPOS SOCIETÁRIOS x ESCRITURAÇÃO DAS OPERAÇÕES

- 4. 12/08/2014 4 Sociedades em Conta de Participação - SCP Sociedade não personificada: Art. 991 do CC Equipara-se às pessoas jurídicas: Art. 148 do RIR Reunião de pessoas físicas ou jurídicas Sócio Ostensivo: Gestão da sociedade e obrigações perante terceiros (em seu nome individual) Sócio Participante: Participa dos resultados e obrigação perante o sócio ostensivo Resultado da atividade: Tributação na PJ sócia ostensiva e isenção nos sócios participantes Regime de tributação: Não necessariamente o mesmo da PJ sócia ostensiva Sociedades em Conta de Participação - SPE Sociedade com personalidade jurídica própria Natureza Jurídica: Pode ser distinta à das sociedades que a constituiu Constituídos exclusivamente por pessoa jurídica SPE Constituída por PJs do Simples: Obrigatoriedade de apuração do IR pelo Lucro Real SPE Constituída para contratos de PPP: Não obrigatoriedade de apuração do IR pelo Lucro Real Registro contábil e guarda de documentação: Pela própria SPE

- 5. 12/08/2014 5 Da Inscrição no CNPJ: Inscrição Responsável S C P Facultativa PJ Sócia Ostensiva S P E Obrigatoria S P E CONSÓRCIOS Obrigatoria Empresa Lider IN RFB nº 1.470/2014 Emissão de Notas Fiscais: Emissão Encargo de Emissão S C P NÃO PJ Sócia Ostensiva S P E SIM S P E CONSÓRCIOS SIM Consórcio e Consorciadas IN RFB nº 1.199/2011 (Consórcios)

- 6. 12/08/2014 6 Escrituração Contábil Digital - ECD: Escrituração Própria Obrigatoriedade Registros Contábeis S C P NÃO PJ Sócia Ostensiva S P E SIM / NÃO S P E CONSÓRCIOS NÃO Empresa Lider IN RFB nº 1.420/2013 Escrituração Fiscal Digital – ICMS / IPI Escrituração Obrigatoriedade EFD S C P NÃO PJ Sócia Ostensiva S P E SIM S P E CONSÓRCIOS NÃO Empresas Consórciadas

- 7. 12/08/2014 7 Obrigatoriedade Escrituração Por: S C P SIM SCP + PJ Sócia Ostensiva S P E SIM S P E CONSÓRCIOS NÃO Empresas Consorciadas Escrituração Contábil Fiscal - ECF IN RFB nº 1.422/2013 Obrigatoriedade Escrituração Por: S C P SIM SCP + PJ Sócia Ostensiva S P E SIM S P E CONSÓRCIOS FACULTATIVA Empresas Consorciadas Escrituração Fiscal Digital – Contribuições Sociais IN RFB nº 1.252/2012

- 8. 12/08/2014 8 SCP 01 Ostensivo SCP 02 Ostensivo SCP 03 Ostensivo SCP 04 Participante SCP 05 Ostensivo SCP 06 Participante SCP 07 Ostensivo SCP 08 Ostensivo Escrituração Escrituração Escrituração Escrituração Escrituração Escrituração Escrituração Registro 0035 Registro 0035 Registro 0035 NÃO Pessoa Juridica Registro 0035 Registro 0035 Registro 0035 NÃO SCP x Estrutura de escrituração na EFD-Contribuições Escriturações das Operações

- 9. 12/08/2014 9 NF-e ECD EFD - ICMS/IPI EFD - Contribuições ECF (IRPJ/CSLL) Outras Obrigações Acessórias RECEITAS ESCRITURAÇÃO DAS RECEITAS Rendimentos Recebidos DIRF Movimentação Bancária Informações Prestadas por Terceiros: Alienação e Locação de Imóveis Operações com Cartões de Crédito DIMOF DECRED DIMOB Operações Imobiliárias Reg. em Cartório DOI Prestação de Serviços de Saúde DMED

- 10. 12/08/2014 10 PENALIDADE APLICÁVEIS – Art. 57 da MP 2.158-35/2001: R$ 500,00 ou R$ 1.500,00 por mês-calendário ou fração, no caso de apresentação extemporânea da escrituração 3% (três por cento) do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta SPED Fiscal (ICMS) Período: Janeiro / 2013 Valor Operação: R$ 10.000,00 Valor ICMS : R$ 1.200,00 SPED Contribuições NF-e (Compra) Período: Dezembro / 2012 Valor: R$ 10.000,00 Valor Operação: R$ 10.000,00 Emissão: 29/12/2012 Valor PIS : R$ 165,00 Saída : 03/01/2013 Valor COFINS : R$ 760,00 SPED Contábil / IRPJ Período: Dezembro / 2012 Valor Compra: R$ 10.000,00 ICMS a Recuperar : R$ 1.200,00 PIS a Recuperar : R$ 165,00 COFINS a Recuperar: R$ 760,00 Estoques : R$ 7.875,00 ESCRITURAÇÃO DAS OPERAÇÕES: Compras

- 11. 12/08/2014 11 Lei nº 12.973/2014: Alterações PIS/Pasep e Cofins Lei nº 12.973/2014 Receita Bruta Exclusões da Base de Cálculo Créditos EFD – Contribuições: F100 - Demais Operações (Receitas e Créditos) Nº Campo Conteúdo 01 REG F100 02 IND_OPER 1 – Operação Representativa de Receita 05 DT_OPER 30.06.2014 06 VL_OPER 115.000,00 07 CST_PIS 01 – Operação Tributável à Alíquota Básica 08 VL_BC_PIS 100.000,00 09 ALIQ_PIS 1,65 10 VL_PIS 1.650,00 11 CST_COFINS 01 – Operação Tributável à Alíquota Básica 12 VL_BC_COFINS 100.000,00 13 ALIQ_COFINS 7,6 14 VL_COFINS 7.600,00 17 COD_CTA 3.5.001.11.100 19 DESC_DOC_OPER Receita de Ajuste a Valor Presente (AVP)

- 12. 12/08/2014 12 Código Descrição Início Término RECEITAS OPERACIONAIS R0111 Rendas de Operações de Crédito 01/01/2014 - R0112 Rendas de Arrendamento Mercantil 01/01/2014 - R0113 Rendas de Câmbio 01/01/2014 - R0114 Rendas de Aplicações Interfinanceiras de Liquidez 01/01/2014 - R0115 Rendas com Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos 01/01/2014 - R0117 Rendas de Prestação de Serviços 01/01/2014 - R0118 Rendas de Participações 01/01/2014 - R0119 Outras Receitas Operacionais 01/01/2014 - RECEITAS NÃO OPERACIONAIS R0131 Lucros em Transações com Valores e Bens 01/01/2014 - R0139 Outras Receitas Não Operacionais 01/01/2014 - R0151 Receitas de Variações Cambiais 01/01/2014 - R0152 Receitas de MTM 01/01/2014 - R0159 Outras Receitas Liquidadas no Mês 01/01/2014 - R0198 Ajustes Negativos de Receitas 01/01/2014 - R0199 Ajustes Positivos de Receitas 01/01/2014 - R0201 Receitas de Comissões 01/08/2013 - R0202 Outras Receitas da Venda de Bens e Serviços 01/08/2013 - R0298 Ajustes Negativos de Receitas 01/08/2013 - R0299 Ajustes Positivos de Receitas 01/08/2013 - CÓDIGOS DE AJUSTES DE RECEITAS CÓDIGOS DE AJUSTES DE RECEITAS GRUPO 100 – PJ COMPONENTES DO SISTEMAFINANCEIRO GRUPO 200 – PJ DE SEGUROS PRIVADOS (AGENTES AUTÔNOMOS DE SEGUROS/CORRETORAS) GRUPO 300 – SOCIEDADE SEGURADORA, RESSEGURADORA, DE CAPITALIZAÇÃO E ENTIDADE DE PREVIDÊNCIAPRIVADA RECEITAS OPERACIONAIS DO GRUPO 300 OPERAÇÕES LIQUIDADAS NO MÊS EFD – Contribuições: Bloco I – Tabela Sintética de Receitas 7.1.1 EFD – Contribuições: Bloco I – Registro das Receitas e Deduções Total das Receitas Total das Deduções/Exclusões Códigos de Receitas Tabela Sintética 7.1.1 Tabela Analítica 7.1.3 Códigos de Deduções Tabela Sintética 7.1.2 Tabela Analítica 7.1.3 Tabela Analítica 7.1.3 Tabela Analítica 7.1.3 Tabela Analítica 7.1.3 Tabela Analítica 7.1.4 Tabela Analítica 7.1.4 Tabela Analítica 7.1.4 Tabela Analítica 7.1.4 Tabela Analítica 7.1.4

- 13. 12/08/2014 13 Muito Obrigado Jonathan José Formiga de Oliveira Auditor-Fiscal da Secretaria da Receita Federal do Brasil Supervisor da EFD – Contribuições (SPED)