Transferir como PDF, PPTX

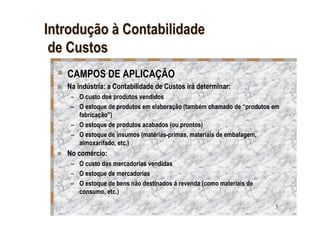

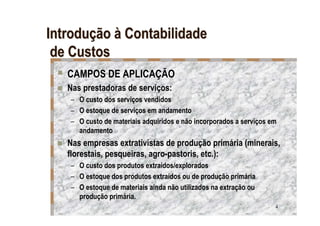

O documento discute a contabilidade de custos, que surgiu para controlar os custos da produção durante a Revolução Industrial e ainda é importante hoje para apurar custos e resultados. A contabilidade de custos identifica, classifica e registra custos ligados à produção e fornece informações para tomada de decisões gerenciais.