Transferir como PDF, PPTX

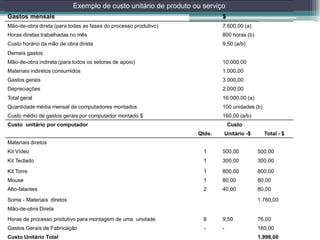

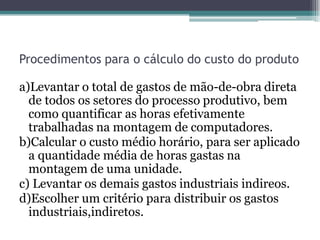

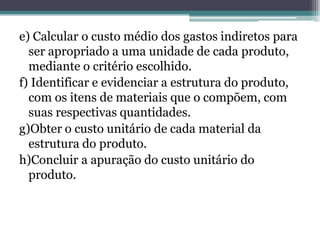

1) O documento discute conceitos de custos contábeis e métodos para calcular o custo unitário de produtos e serviços. 2) É apresentado um exemplo detalhado de como calcular o custo unitário de um computador montado com base nos gastos de mão-de-obra, materiais e despesas gerais de uma empresa. 3) Terminologias importantes como custo, despesa, gasto e insumo são definidas e distinguidas.