Baixado 12 vezes

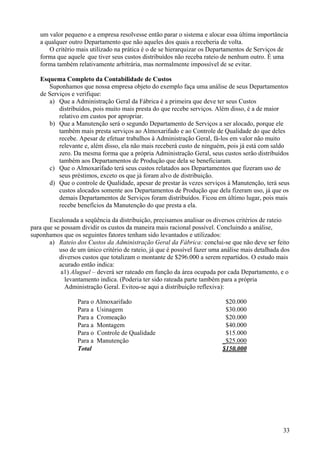

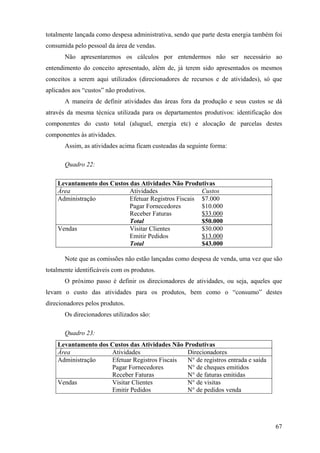

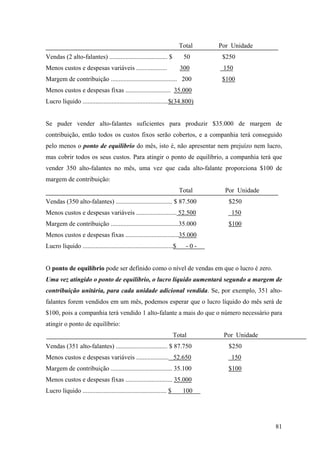

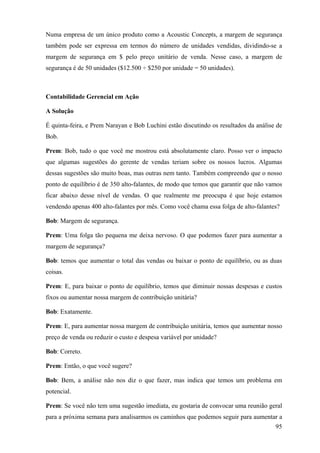

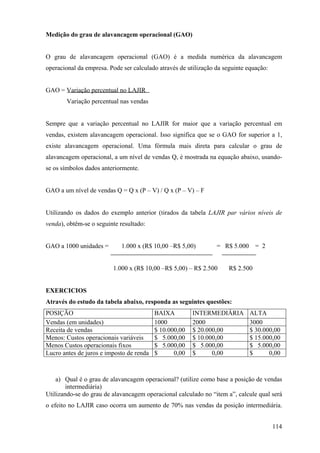

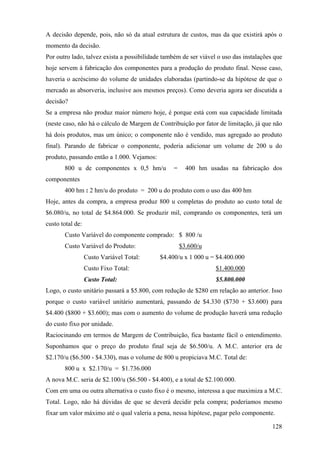

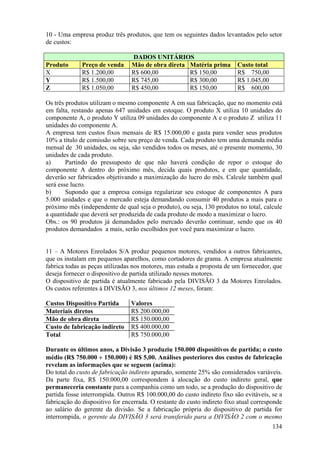

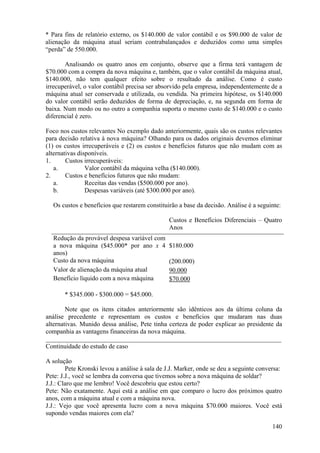

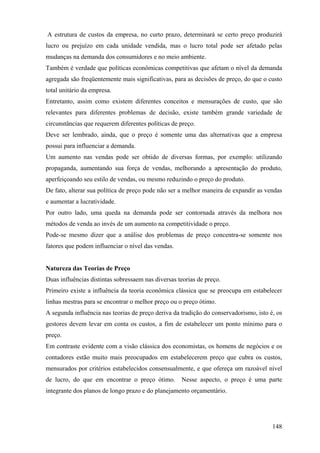

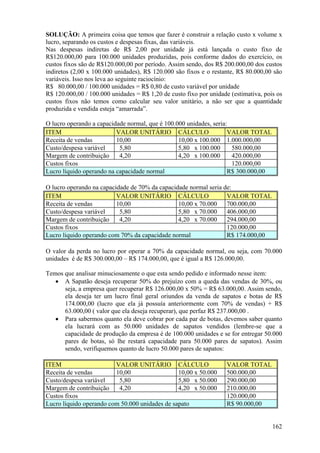

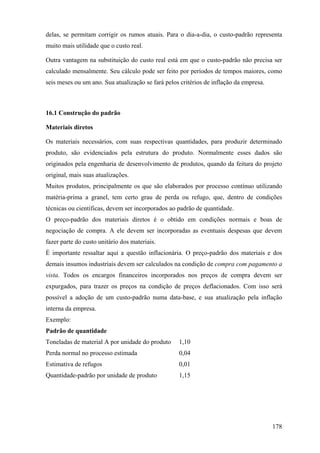

![Levando-se em consideração os conceitos apresentados podemos caracterizar que o Ponto

de Equilíbrio Econômico é maior que o Ponto de Equilíbrio Contábil, que, por sua vez, é

maior que o Ponto de Equilíbrio Financeiro.

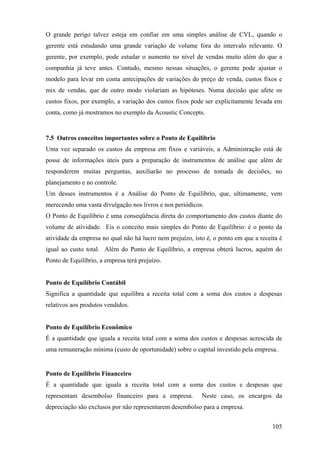

Exemplo:

Preço de venda unitário = R$ 0,60

Custo variável unitário = R$ 0,50

Custos fixos = R$ 6.000,00

No ponto equilíbrio:

Receita = Custos Fixos + Custos Variáveis, ou

[quantidade] x R$ 0,60 = R$ 6.000,00 + [quantidade] x R$ 0,50, ou ainda

[quantidade] x (0,60 – 0,50) = 6.000,00 ou,

quantidade no ponto de equilíbrio = 6.000,00 = 60.000 unidades

(0,60 – 0,50)

e o valor no ponto de equilíbrio é dado por 6.000,00 x R$ 0,60 = R$ 36.000,00.

Aproveitando este exemplo, que é o ponto de equilíbrio contábil, vamos calcular os

Pontos de Equilíbrio Econômico e Financeiro:

Ponto de Equilíbrio Econômico

Supondo que a empresa tenha tido um patrimônio líquido, no início do ano, de R$

20.000,00 e colocado a render um mínimo de 10% ao ano tem-se um lucro líquido anual

desejado de R$ 2.000,00.

Neste caso, então, ao custo fixo deverão ser adicionados R$ 2.000,00, pois, no caso, o

equilíbrio de receitas e despesas só se dará no ponto de lucro igual a R$ 2.000,00 e não no

lucro igual a zero, como no caso clássico.

Ponto de Equilíbrio Econômico = R$ 6.000,00 + R$ 2.000,00

(R$ 0,60/u – R$ 0,50/u)

= 80.000,00 u/ano ou R$ 48.000,00/ano de Vendas.

Ponto de Equilíbrio Financeiro

Supondo, por outro lado, que exista uma depreciação de R$ 1.000,00, e como não

representa desembolso de caixa, tudo se passa como se os fixos fossem de apenas R$

5.000,00.

Ponto de Equilíbrio Financeiro = R$ 5.000,00

(R$ 0,60/u –$ 0,50/u)

= 50.000 u/ano ou R$30.000,00 de Vendas.

106](https://image.slidesharecdn.com/apostilacontabilidadecustos2006-100805080052-phpapp02/85/Apostila-contabilidade-custos2006-106-320.jpg)

O documento descreve um plano de curso para a disciplina de Contabilidade de Custos em uma faculdade. O plano detalha os objetivos do curso, o conteúdo programático, as referências bibliográficas, a metodologia de ensino e os critérios de avaliação.