Baixado 484 vezes

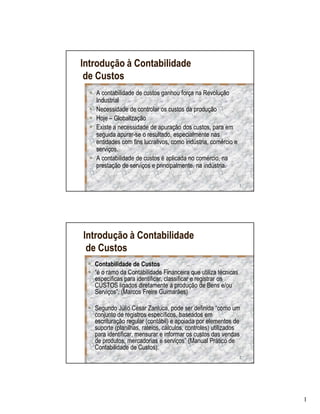

O documento introduz os conceitos básicos de contabilidade de custos, como sua importância histórica na Revolução Industrial e atualmente para controle de custos de produção em contexto de globalização. Apresenta seus principais campos de aplicação na indústria, comércio e serviços e objetivos como avaliação de estoques e apuração do custo de produtos/serviços vendidos.