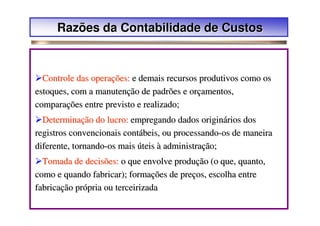

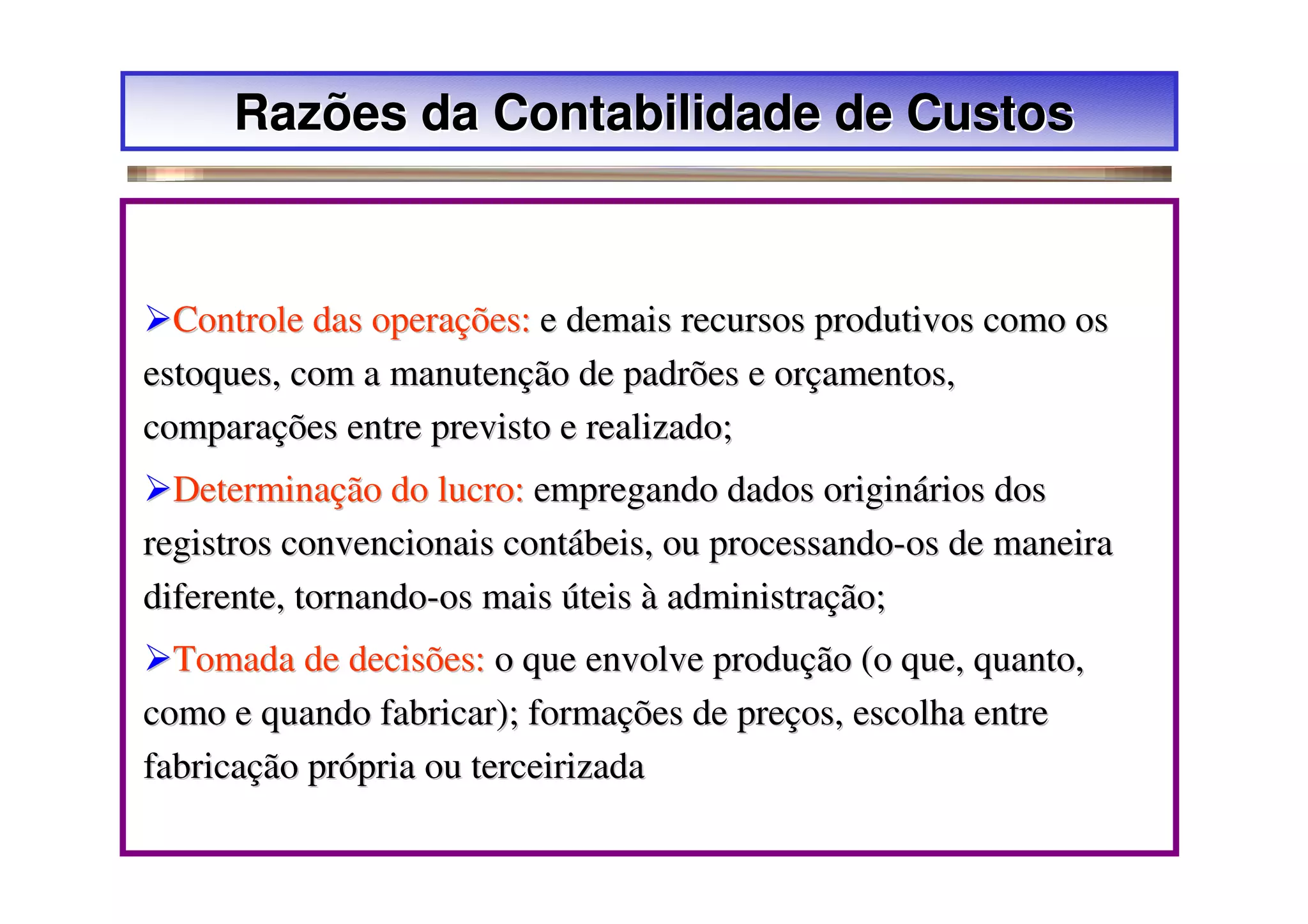

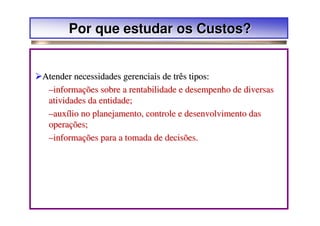

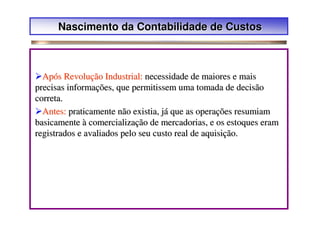

O documento discute três tópicos principais sobre contabilidade de custos:

1) Controle das operações e recursos produtivos, determinação de lucro e tomada de decisões gerenciais;

2) Necessidade de estudar custos para fornecer informações sobre rentabilidade, planejamento e tomada de decisões;

3) Origem da contabilidade de custos após a revolução industrial para melhor controle e tomadas de decisão.