Baixado 490 vezes

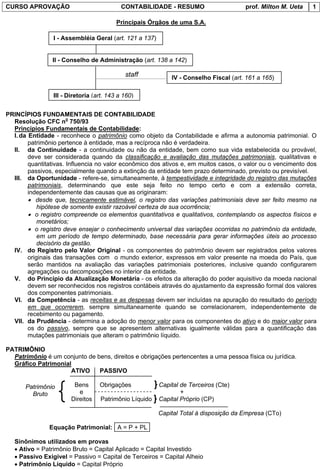

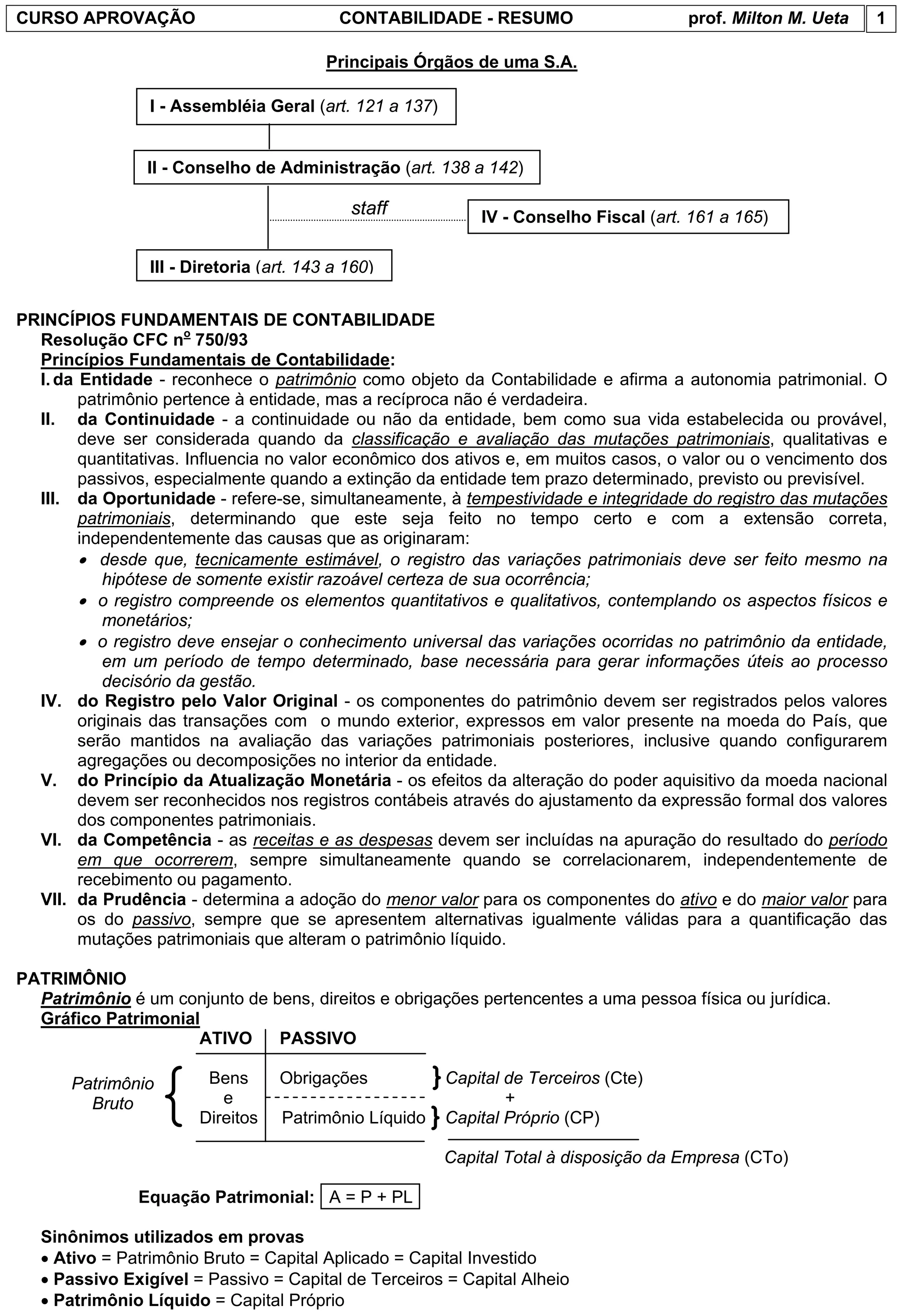

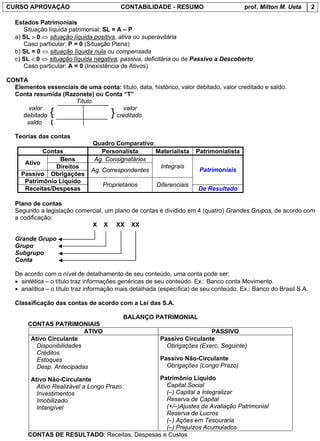

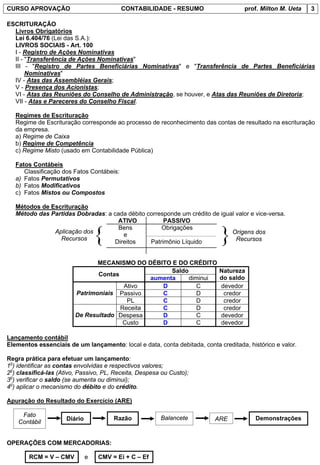

1) O documento descreve os principais órgãos de uma sociedade anônima e os princípios fundamentais de contabilidade. 2) Apresenta conceitos básicos de patrimônio, conta, escrituração contábil e demonstrações financeiras. 3) Fornece detalhes sobre operações com mercadorias, métodos de avaliação de estoques e fatos que alteram compras e vendas.