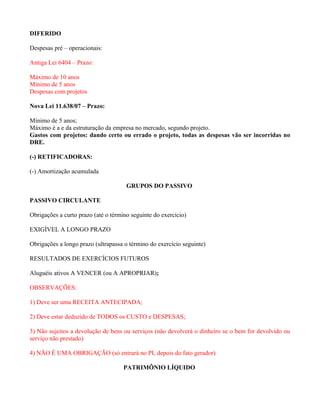

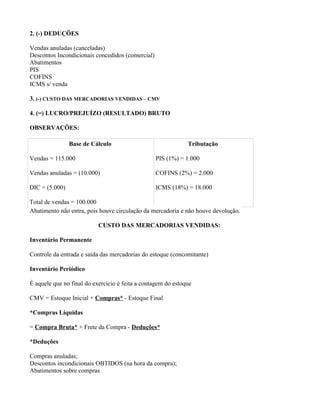

Baixado 605 vezes

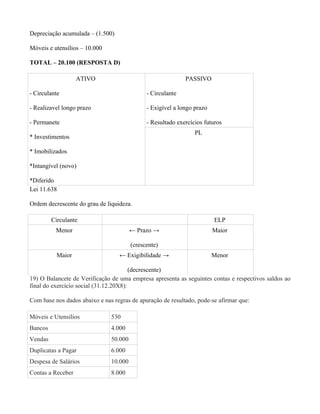

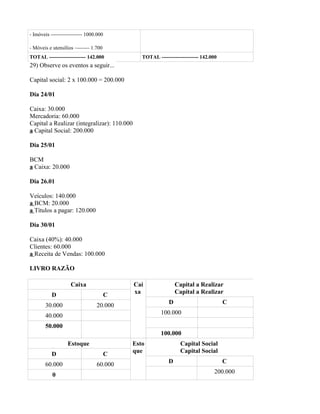

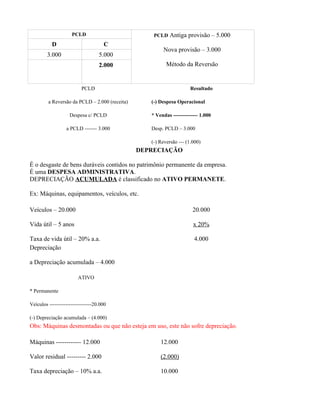

![Máquinas - 1950 PL – 1.100

TOTAL – 4.250 Capital – 1.300

Prejuízo - (400)

Receita – 1.000

(-) Despesas – (800)

(=) Lucro – 200 [1.100 – (1.300 – 400)]

ALGUNS MACETES:

. . . Ativos → Receitas (ex: Aluguéis ativos)

. . . Passivos → Despesas (ex: Aluguéis passivas)

Despesa Antecipada:

. . . a vencer

. . . a apropriar

Ex: Aluguéis Passivos A VENCER

Despesa Antecipada

Receitas Antecipadas:

. . . a vencer

. . . a apropriar

Apostila Teorica – 17 Contas Retificadoras (Questão B)

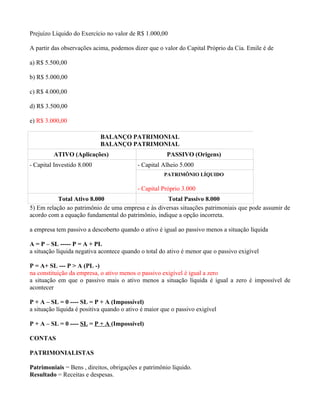

Ativo (Bens + Direitos)

(-) Contas retificadoras

Ver o que é – 1.800

Adiantamento – 2.000

Aluguéis ativos a receber – 1.000

Caixa – 2.200

Cliente – 4.600](https://image.slidesharecdn.com/3108913/85/Resumo-de-Contabilidade-Geral-ACP-13-320.jpg)

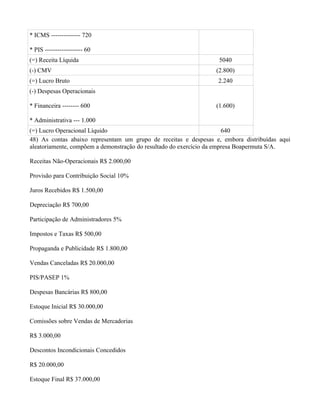

O documento discute contabilidade geral e conceitos patrimoniais. Ele apresenta os principais conceitos de escrituração contábil, demonstrações contábeis, auditoria, análise financeira e conceitos de ativo, passivo e patrimônio líquido.