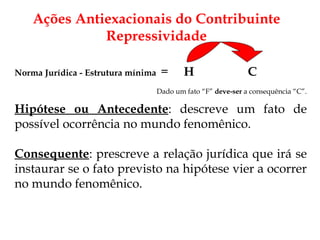

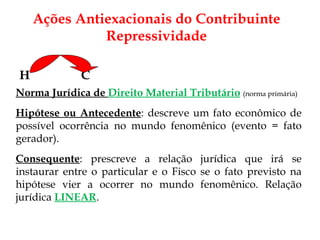

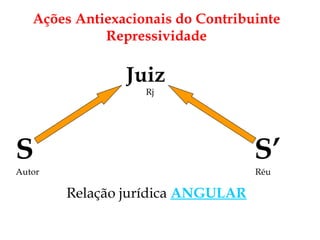

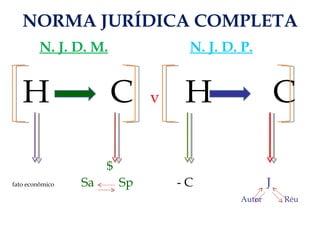

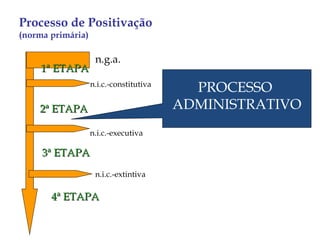

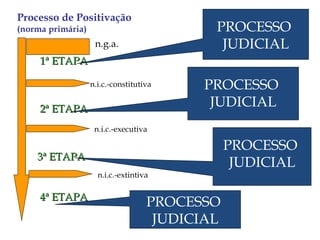

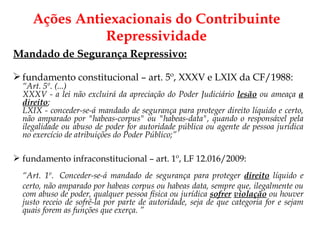

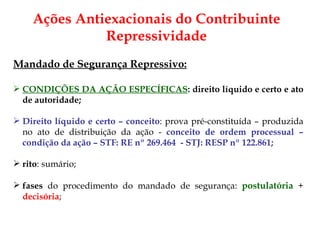

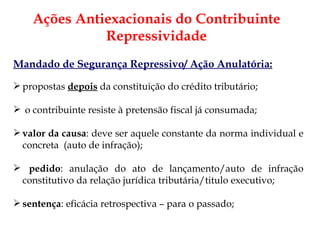

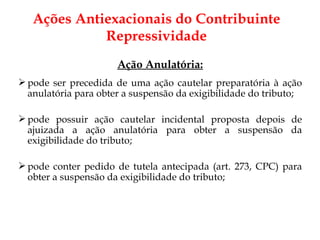

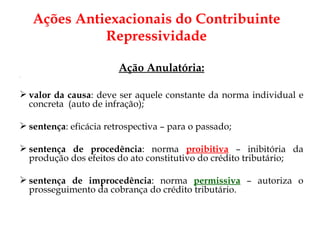

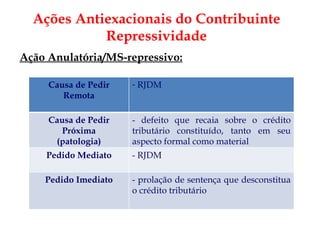

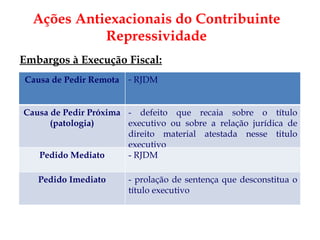

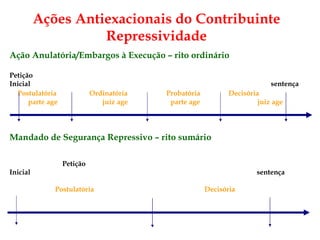

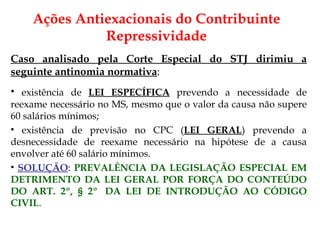

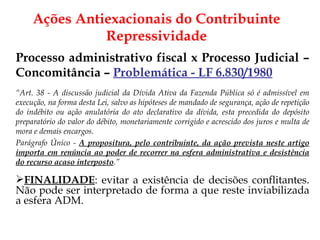

O documento discute as ações antiexacionais do contribuinte após o lançamento tributário, como o mandado de segurança repressivo e a ação anulatória. Apresenta as características dessas ações, como o direito líquido e certo exigido no mandado de segurança, e os efeitos retroativos da sentença na ação anulatória. Explica também o processo de constituição do crédito tributário e positivação da norma tributária.

![São Bernardo do Campo, 28 de marco de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] CURSO DE ESPECIALIZACAO MODULO – PROCESSO TRIBUTARIO Ações antiexacionais do contribuinte Repressividade](https://image.slidesharecdn.com/aulafsbcaesrepressivasmsaa28032011-110419204810-phpapp01/85/Aula-FSBC-Repressividade-28-03-2011-1-320.jpg)

![São Bernardo do Campo, 28 de marco de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] CURSO DE ESPECIALIZACAO MODULO – PROCESSO TRIBUTARIO Ações antiexacionais do contribuinte Repressividade](https://image.slidesharecdn.com/aulafsbcaesrepressivasmsaa28032011-110419204810-phpapp01/75/Aula-FSBC-Repressividade-28-03-2011-1-2048.jpg)

![São Bernardo do Campo, 28 de marco de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] OBRIGADA](https://image.slidesharecdn.com/aulafsbcaesrepressivasmsaa28032011-110419204810-phpapp01/85/Aula-FSBC-Repressividade-28-03-2011-34-320.jpg)