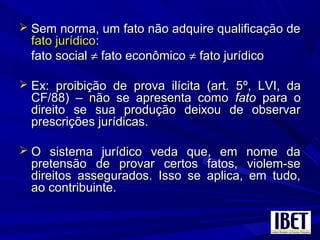

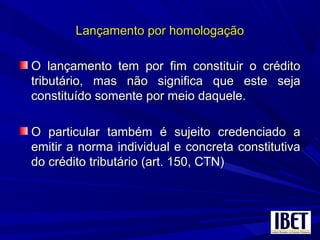

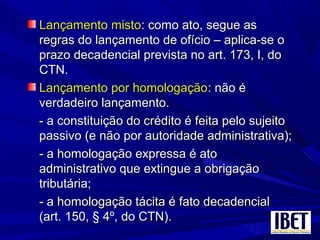

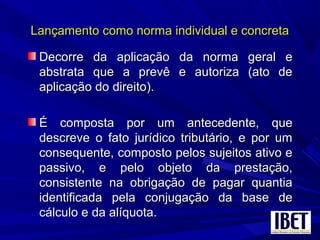

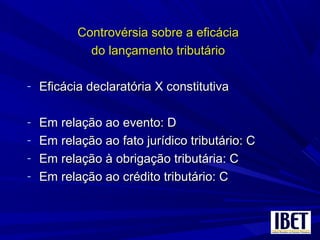

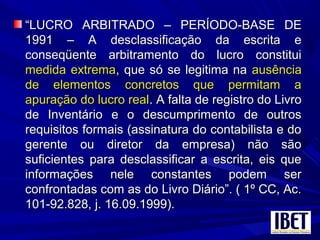

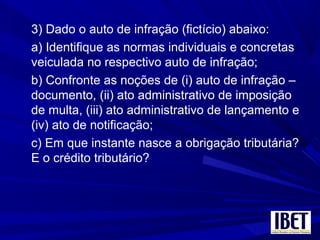

Baixado 141 vezes

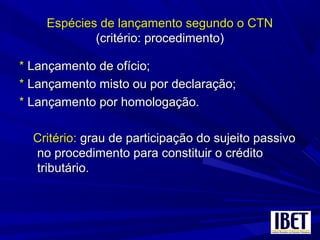

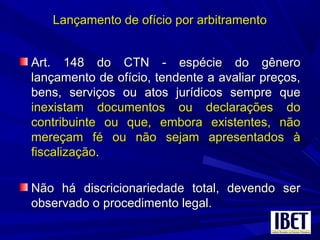

![Sintaxe da provaSintaxe da prova::

[Fal . (E1 . E2 . E3 . ... En)] Fj[Fal . (E1 . E2 . E3 . ... En)] Fj

- O fato alegado é pressuposto para a produçãoO fato alegado é pressuposto para a produção

da prova. Determina o ônus da prova.da prova. Determina o ônus da prova.

- E1, E2, E3 e En são enunciados probatórios.E1, E2, E3 e En são enunciados probatórios.

- Fj é o fato constituído em razão daquelasFj é o fato constituído em razão daquelas

provas.provas.](https://image.slidesharecdn.com/lanamentotributrio-2014-1-140318180230-phpapp01/85/Credito-tributario-lancamento-e-especies-de-lancamento-tributario-30-320.jpg)

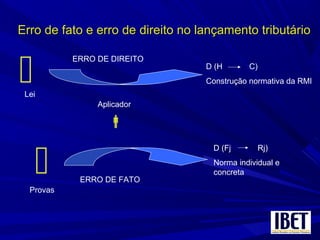

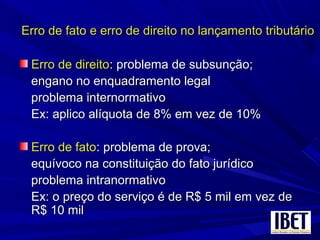

O documento discute os conceitos de lançamento tributário, erro de fato, erro de direito e vícios no lançamento tributário. Resume que o lançamento tributário é o ato da autoridade administrativa que verifica a ocorrência do fato jurídico tributário e determina o crédito devido. Erros de fato e direito no lançamento podem ocorrer, sendo o primeiro intranormativo e o segundo internormativo. Vícios podem ser materiais, quando afetam o conteúdo do lançamento, ou formais, quando reca