Baixado 14 vezes

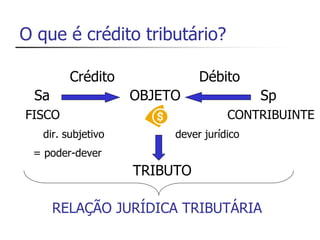

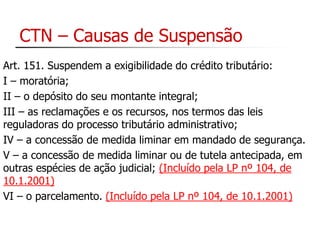

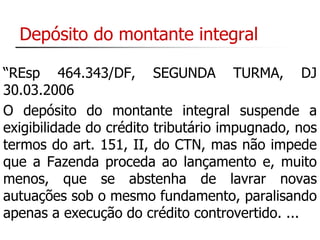

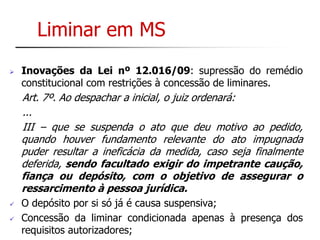

![Fiança Bancária

Pode ser considerada uma forma de suspensão?

Julgado do STJ submetido ao regime do art. 543-C do CPC :

[...] A fiança bancária não é equiparável ao depósito integral

do débito exequendo para fins de suspensão da exigibilidade do

crédito tributário, ante a taxatividade do art. 151 do CTN [...] a

prestação de caução, mediante o oferecimento de fiança

bancária, ainda que no montante integral do valor devido,

não ostenta o efeito de suspender a exigibilidade do crédito

tributário, mas apenas de garantir o débito exequendo, em

equiparação ou antecipação à penhora, com o escopo

precípuo de viabilizar a expedição de Certidão Positiva com

Efeitos de Negativa e a oposição de embargos. [...]

peculiaridades do instituto da fiança demonstram, de forma

inequívoca, a impossibilidade de sua equiparação ao depósito,

tais como a alegação do benefício de ordem e a desoneração

do encargo assumido mediante manifestação unilateral de

vontade do fiador,[...] (REsp 1156668/DF, DJe 10/12/2010)](https://image.slidesharecdn.com/auladra-141006173358-conversion-gate02/85/Aula-dra-leonor-06-09-14-14-320.jpg)

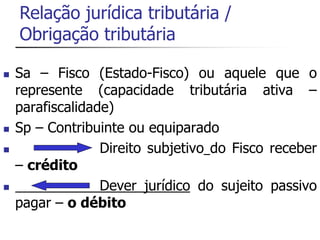

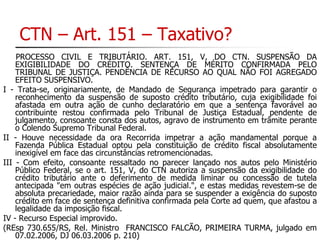

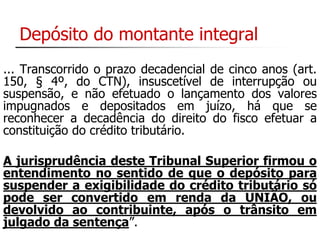

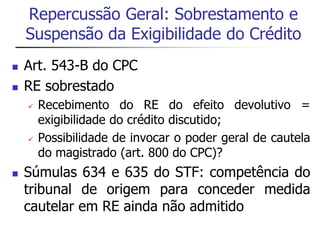

![Repercussão Geral: Sobrestamento e

Suspensão da Exigibilidade do Crédito

Precedentes STF

“[...] Cabe referir, por necessário, que a hipótese versada

nestes autos – o sobrestamento do recurso

extraordinário, sem a formulação de juízo (positivo ou

negativo) de admissibilidade e o indeferimento, pelo

Tribunal Regional Federal da 3ª Região, do pedido de

tutela de urgência que lhe foi submetido faz instaurar,

na espécie, situação configuradora de dano iminente e

grave, capaz de comprometer o próprio direito material

vindicado pela empresa contribuinte, ora requerente, a

legitimar, por isso, mesmo, o exercício, ainda que

excepcional, por esta Suprema Corte do seu poder geral

de cautela, considerando-se para tanto, a peculiaridade do

caso em análise”. (STF, Decisão Monocrática, AC nº 2168

MC/SP, Relator Celso de Mello, julgado em 14.10.2008 e

publicado no DJ de 20.10.2008, p. 167-169)](https://image.slidesharecdn.com/auladra-141006173358-conversion-gate02/85/Aula-dra-leonor-06-09-14-22-320.jpg)

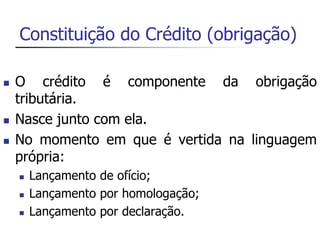

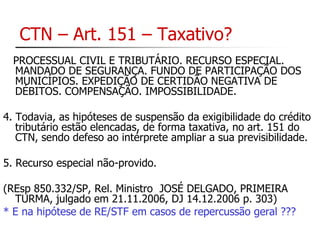

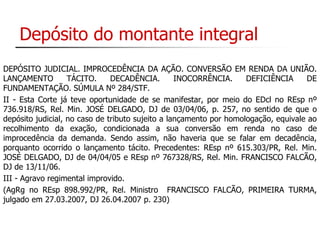

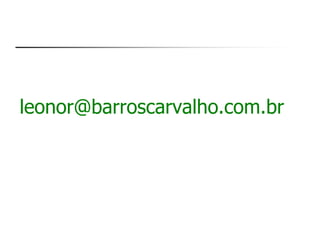

![Repercussão Geral: Sobrestamento e

Suspensão da Exigibilidade do Crédito

“RECURSO EXTRAORDINÁRIO QUE AINDA NÃO SOFREU JUÍZO

DE ADMISSIBILIDADE - ACÓRDÃO DO TRIBUNAL RECORRIDO

QUE VERSA MATÉRIA IDÊNTICA À VEICULADA EM CAUSAS JÁ

PREPARADAS PARA SEREM JULGADAS PELO PLENÁRIO DO

SUPREMO TRIBUNAL FEDERAL - RETARDAMENTO, PELA

PRESIDÊNCIA DO TRIBUNAL RECORRIDO, DA FORMULAÇÃO DO JUÍZO

(POSITIVO OU NEGATIVO) DE ADMISSIBILIDADE DO APELO EXTREMO -

POTENCIALIDADE DANOSA RESULTANTE DESSA OMISSÃO PROCESSUAL,

AGRAVADA PELA INÉRCIA NO EXAME DO PEDIDO DE TUTELA DE

URGÊNCIA - CARACTERIZAÇÃO DE DANO POTENCIAL APTO A

COMPROMETER, DE MODO GRAVE, A SITUAÇÃO JURÍDICA DA EMPRESA

CONTRIBUINTE - POSSIBILIDADE, AINDA, DE FRUSTRAÇÃO DOS FINS

INERENTES AO PROCESSO CAUTELAR - HIPÓTESE EXCEPCIONAL QUE

JUSTIFICA, NO CASO, O EXERCÍCIO, PELO SUPREMO TRIBUNAL

FEDERAL, DO PODER GERAL DE CAUTELA - SITUAÇÃO

EXTRAORDINÁRIA QUE AUTORIZA A NÃO-INCIDÊNCIA DAS

SÚMULAS 634 E 635 DO STF – [...].” (AC. da 2ª Turma do STF, AC nº

1810 QO/DF, Rel. Ministro Celso de Mello, julgado em 16.10.2007 e

publicado no DJ de 31.10.2007, p. 93)](https://image.slidesharecdn.com/auladra-141006173358-conversion-gate02/85/Aula-dra-leonor-06-09-14-23-320.jpg)

O documento discute a suspensão da exigibilidade do crédito tributário de acordo com o Código Tributário Nacional. Em três frases, resume: 1) O CTN prevê situações como moratória, depósito do valor integral, reclamações e recursos administrativos que suspendem a exigibilidade do crédito tributário. 2) A concessão de liminar em mandado de segurança ou de tutela antecipada em outras ações judiciais também suspendem a exigibilidade do crédito. 3) Há entendimento de que a