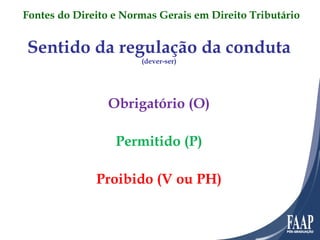

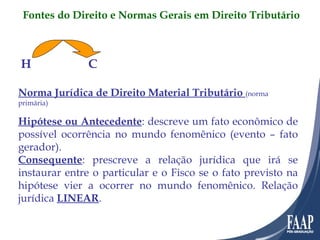

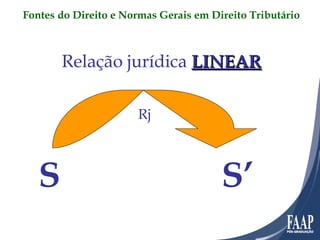

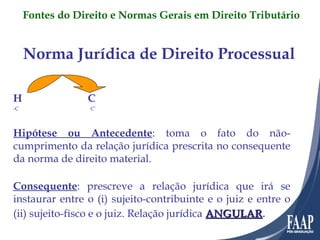

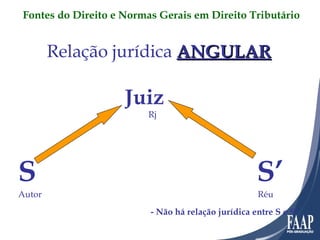

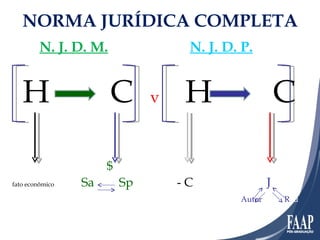

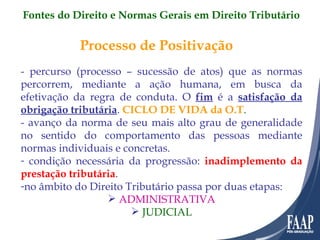

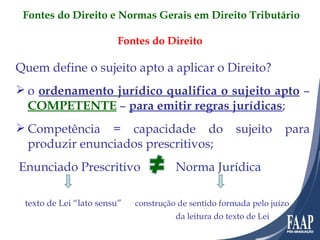

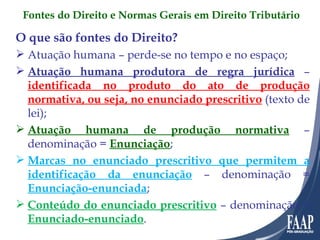

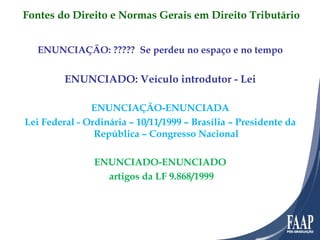

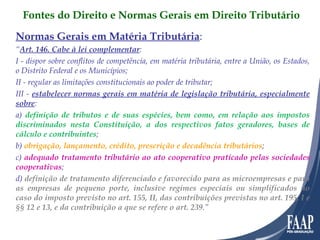

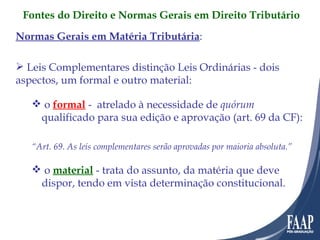

Este documento discute as fontes do direito tributário e normas gerais nessa área. Apresenta a estrutura e elementos de uma norma jurídica, distinguindo normas de direito material e processual. Explica também a hierarquia entre fontes primárias e secundárias e o conceito de normas complementares.

![FONTES e NORMAS GERAIS EM DIREITO TRIBUTÁRIO São José dos Campos, 25 de maio de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] CURSO DE DIREITO TRIBUTÁRIO](https://image.slidesharecdn.com/aulafaapfontesdt25052011-110530080014-phpapp01/85/Aula-FAAP-SJC-Fontes-25-05-2011-1-320.jpg)

![FONTES e NORMAS GERAIS EM DIREITO TRIBUTÁRIO São José dos Campos, 25 de maio de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] CURSO DE DIREITO TRIBUTÁRIO](https://image.slidesharecdn.com/aulafaapfontesdt25052011-110530080014-phpapp01/75/Aula-FAAP-SJC-Fontes-25-05-2011-1-2048.jpg)

![São José dos Campos, 25 de maio de 2011. Camila Campos Vergueiro Catunda Advogada em São Paulo [email_address] OBRIGADA](https://image.slidesharecdn.com/aulafaapfontesdt25052011-110530080014-phpapp01/85/Aula-FAAP-SJC-Fontes-25-05-2011-31-320.jpg)