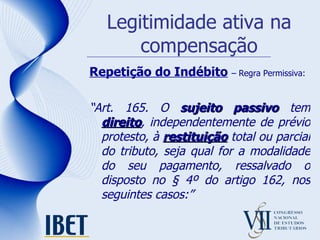

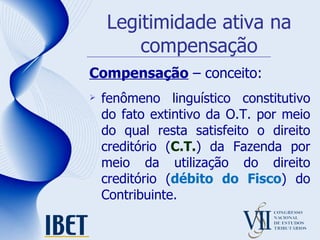

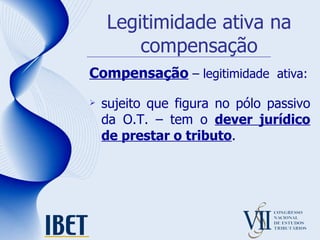

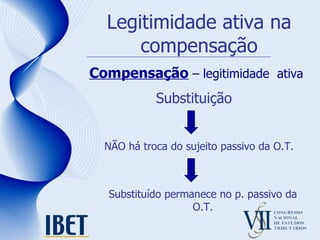

O documento discute a legitimidade ativa na compensação tributária. Apresenta os elementos mínimos para a compensação, que envolvem o sujeito ativo, sujeito passivo, crédito e débito. Também explica que o sujeito passivo da obrigação tributária, ou seja, o contribuinte, tem legitimidade ativa para compensar créditos tributários com débitos do fisco.