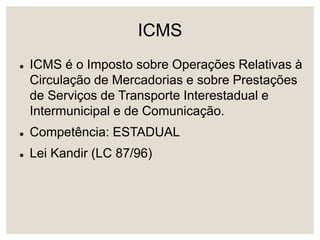

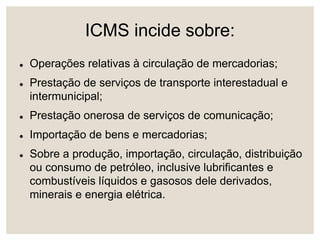

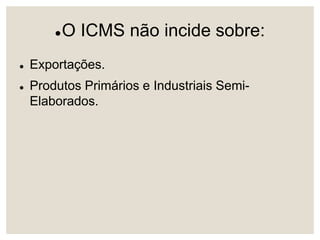

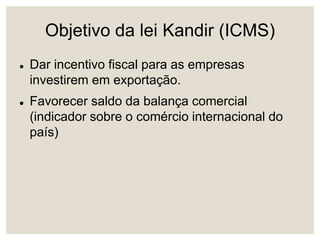

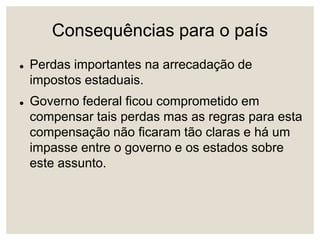

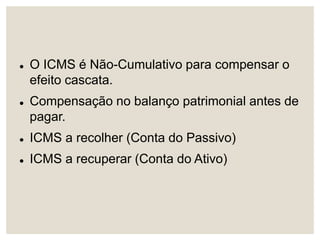

O documento explica as principais características do ICMS e do IPI. O ICMS é um imposto estadual incidente sobre circulação de mercadorias e serviços. Já o IPI é um imposto federal cobrado sobre produtos industrializados. Ambos possuem regras específicas sobre suas bases de cálculo e alíquotas.