Transferir como PDF, PPTX

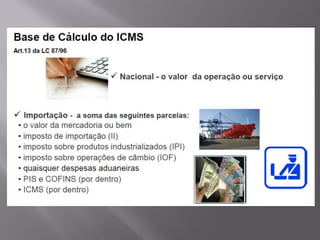

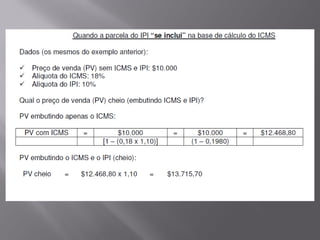

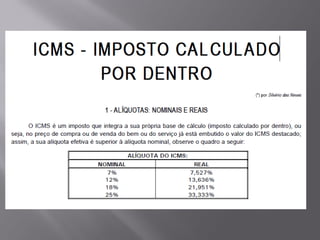

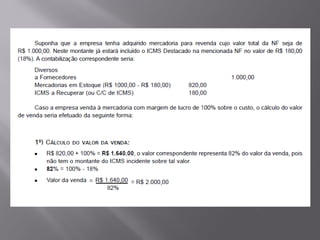

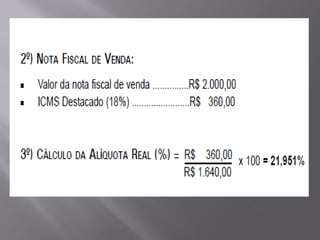

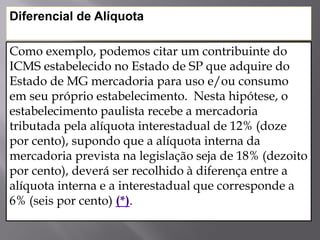

![Dados (os mesmos do exemplo anterior):

Preço de venda (PV) sem ICMS e IPI: $10.000

Alíquota do ICMS: 18%

Alíquota do IPI: 10%

Qual o preço de venda (PV) cheio (embutindo ICMS

e IPI)?

PV embutindo apenas o ICMS:

PV com ICMS = $10.000 = $10.000 = $12.468,80

[1 – (0,18 x 1,10)] (1 – 0,1980)

PV embutindo o ICMS e o IPI (cheio):

PV cheio = $12.468,80 x 1,10 = $13.715,70](https://image.slidesharecdn.com/entendaoicmsesubstituiotributria-151016112328-lva1-app6892/85/Entenda-o-ICMS-e-Substituicao-Tributaria-21-320.jpg)

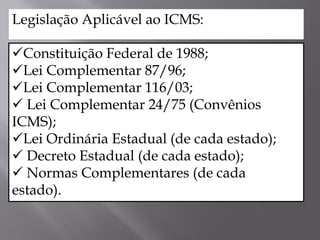

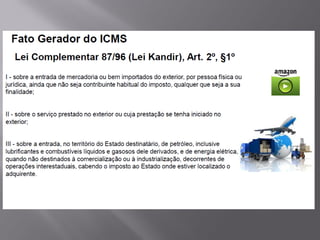

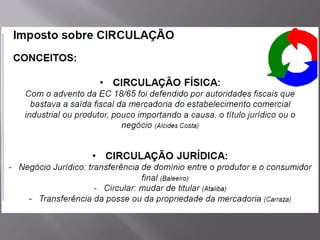

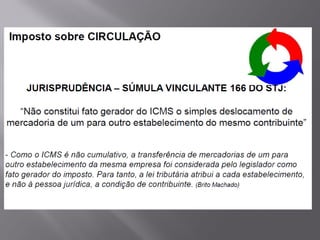

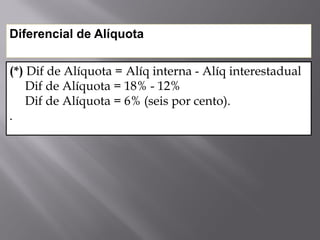

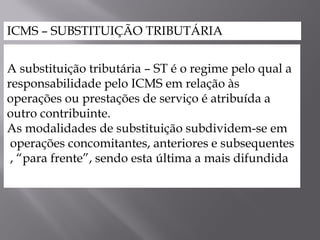

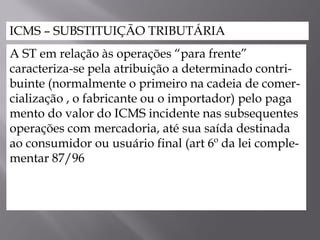

Este documento lista as principais leis e regulamentos que regem o ICMS no Brasil, incluindo a Constituição Federal de 1988, leis complementares e estaduais sobre o assunto. Também apresenta exemplos numéricos para calcular o preço de venda com ICMS embutido e explica conceitos como diferencial de alíquota e substituição tributária no ICMS.