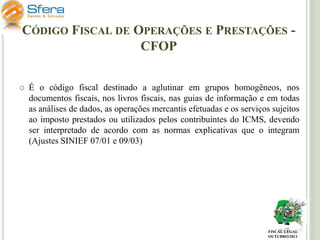

Baixado 151 vezes

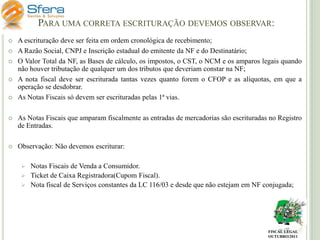

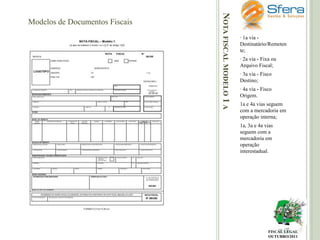

![CFOP – CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES

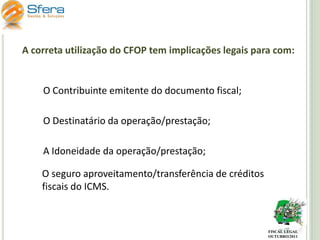

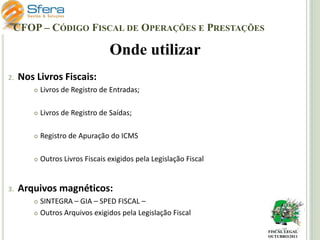

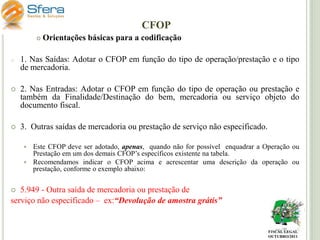

Mais de um CFOP na mesma Nota Fiscal

É permitida a inclusão de operações enquadradas em diferentes

códigos fiscais numa mesma nota fiscal, hipótese em que estes

serão indicados no campo “CFOP”, na linha correspondente a

cada item, após a descrição do produto. [“Visando facilitar a

escrituração do Documento Fiscal, recomenda-se a inclusão

de um resumo no campo Informações adicionais”]

FISCAL LEGAL

OUTUBRO/2011](https://image.slidesharecdn.com/bsicodeescrituraofiscal3-111107045955-phpapp02-140215155323-phpapp01/85/fiscal-23-320.jpg)

O documento apresenta uma introdução sobre direito tributário no Brasil, definindo o que é direito tributário e explicando a hierarquia das leis tributárias. Em seguida, descreve a competência tributária da União, estados e municípios para instituir diferentes impostos. Por fim, fornece detalhes sobre o ICMS, incluindo incidência, contribuintes, base de cálculo, alíquotas, documentos fiscais e escrituração contábil.