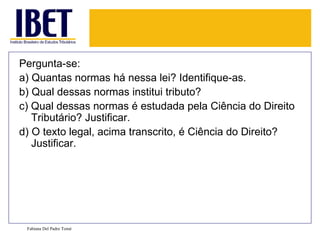

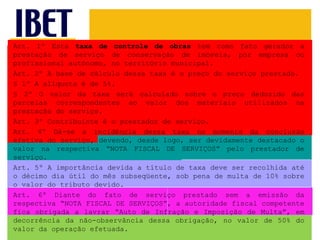

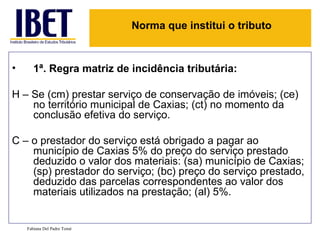

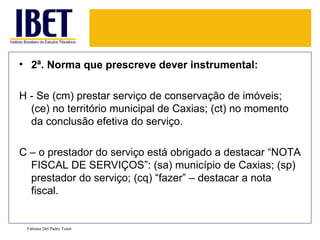

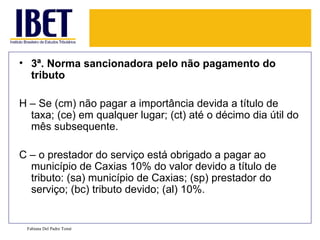

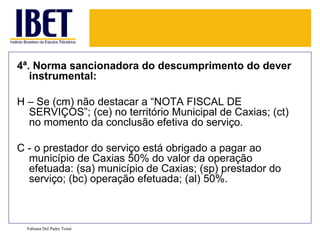

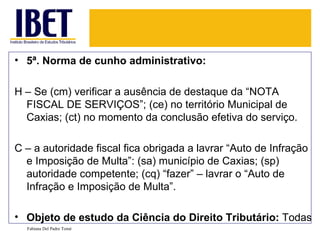

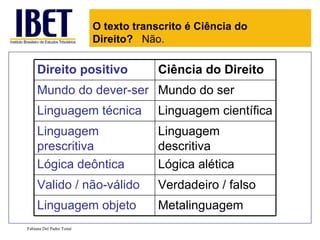

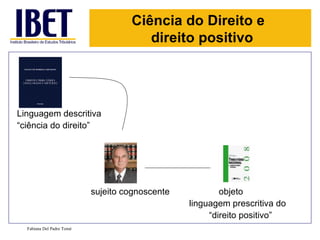

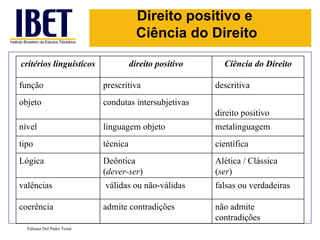

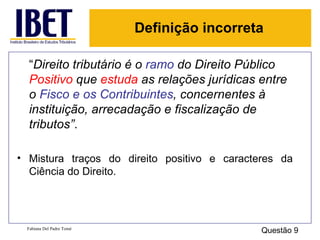

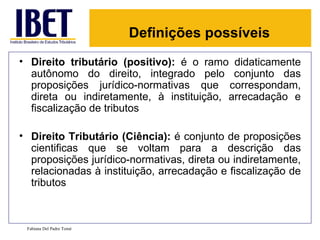

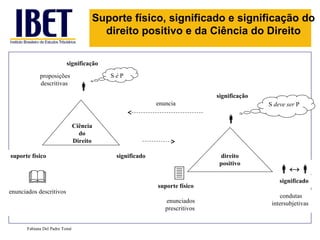

Este documento discute conceitos fundamentais de direito tributário e ciência do direito tributário. A autora explica que o direito positivo tem a função de disciplinar comportamentos humanos através de prescrições, enquanto a ciência do direito descreve e analisa as normas jurídicas. Ela também diferencia tributo em seu sentido amplo e estrito de acordo com a lei, e discute a definição de norma jurídica.

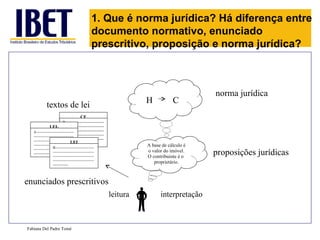

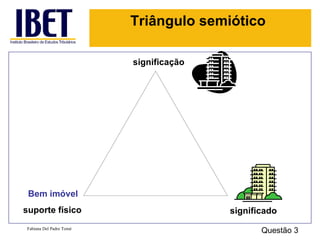

![Norma jurídica completa e o

conceito de sanção

- Estrutura da norma jurídica (mínimo irredutível de

manifestação do deôntico):

D (H→C)

D (F →S’RS”) – rel. jur. O, P, V

Norma primária: dispositiva e sancionadora

+

Norma secundária =

Norma completa

D{[(F→S’R1S”).(-R1→S’R2S”)].(-R1vR2→S’R3S”’)}

1ária dispositiva 1ária sancionadora 2ária

material material processual

Fabiana Del Padre Tomé

Questão 4](https://image.slidesharecdn.com/direitotributrioeconceitodetributo2012-1-120314074125-phpapp02/85/Direito-tributario-e-conceito-de-tributo-2012-1-14-320.jpg)