Baixado 43 vezes

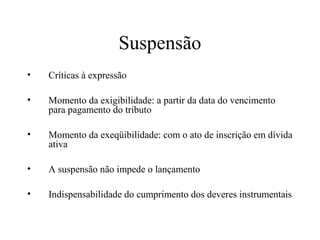

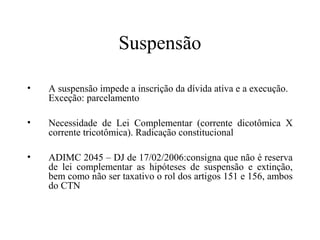

O documento discute os aspectos da suspensão da exigibilidade do crédito tributário no ordenamento jurídico brasileiro. Aborda temas como os momentos da exigibilidade e exeqüibilidade do crédito tributário, espécies de suspensão como impugnações e recursos administrativos, mandado de segurança, depósito judicial e moratória e parcelamento.