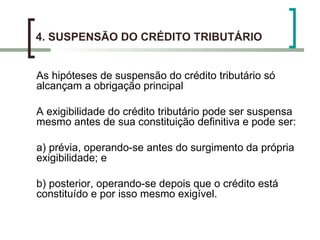

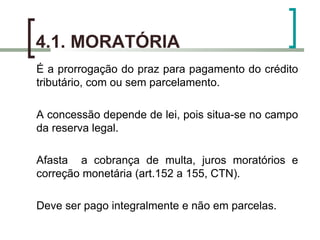

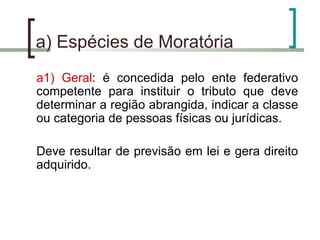

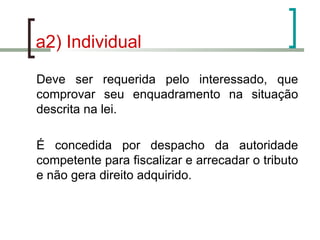

O documento discute os conceitos de crédito tributário e lançamento tributário. Define crédito tributário como o vínculo jurídico que permite ao Estado exigir o pagamento de tributos ou penalidades do contribuinte. Explica que o lançamento é o ato administrativo que constitui o crédito tributário, declarando a obrigação correspondente. Detalha as normas aplicáveis ao lançamento e as modalidades de lançamento, como lançamento de ofício, por declaração e por homologação.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)