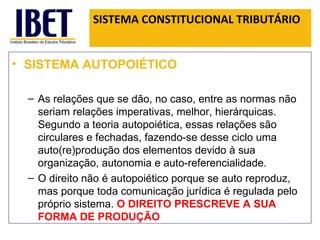

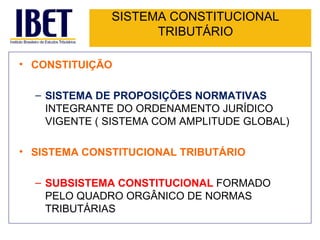

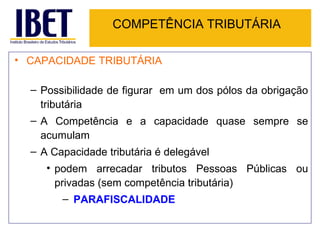

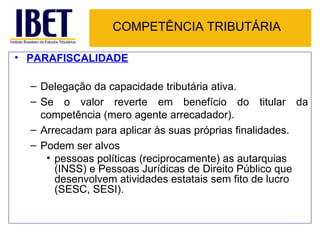

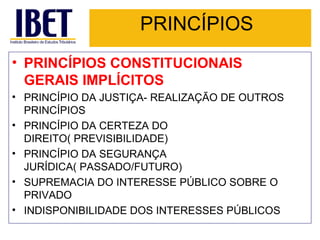

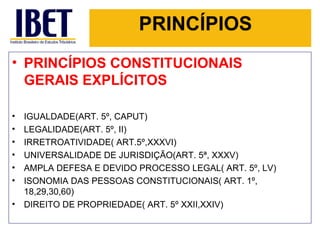

O documento discute os principais aspectos do sistema constitucional tributário brasileiro, incluindo: a distribuição de competências tributárias entre os entes da federação; os princípios constitucionais tributários como legalidade, isonomia e capacidade tributária; e o papel do Estado na arrecadação de receitas para financiar instituições democráticas e promover a justiça social.

![COMPETÊNCIA TRIBUTÁRIA CONCEITO DE COMPETÊNCIA TRIBUTÁRIA Competência Tributária é a aptidão genérica para criar “ in abstrato ” tributos, descrevendo (ou alterando), por meio de lei (no caso ordinária), seus elementos essenciais (hipótese de incidência, sujeito ativo, sujeito passivo, base de cálculo e alíquota), ou seja, [FACULDADE DE EDITAR A H. I. – LEI ] é a faculdade potencial, que a Constituição confere a determinadas pessoas para que tributem. É lógica e cronologicamente anterior ao nascimento do tributo. A Constituição NÃO CRIA TRIBUTOS – atribui competências Obs.: Souto Maior Borges – “ o insuficiente o inexistente ”](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-8-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS PRINCÍPIO REPUBLICANO Fundado na IGUALDADE FORMAL das pessoas Não há CLASSES dominantes nem classes dominadas Igualdade POLÍTICA (mesmos direitos políticos) Afastamento de PRIVILÉGIOS Exclusão de ARBÍTRIO no exercício do poder [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-22-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS REPÚBLICA ATENDE Á VONTADE DA MAIORIA REPRESENTATIVIDADE TRASITORIEDADE IGUALDADE [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-23-320.jpg)

![PRINCÍPIO DA IGUALDADE Art. 150, II, CF88 “ Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; ” [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-24-320.jpg)

![PRINCÍPIO DA IGUALDADE Igualdade FRENTE A LEI Lei tributária isonômica e aplicada com igualdade Igualmente aplicável às ISENÇÕES (vedação de arbitrariedade – sexo, credo religioso, convicções políticas) [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-25-320.jpg)

![PRINCÍPIO DA IGUALDADE PRINCÍPIO DA GENERALIDADE Carga tributária aplicada com isonomia e justiça Igual sacrifício econômico para aqueles que se encontrem na mesma situação jurídica Todos os que realizem o fato jurídico tributário devem ser tributados com igualdade [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-26-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS ESTADO FISCAL Busca nas receitas tributárias suas fontes primárias de recursos Financiamento das instituições democráticas Busca realização da JUSTIÇA SOCIAL ( REDISTRIBUIÇÃO DE RIQUEZAS) [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-27-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS JUSTIÇA CONCEITO FUNDAMENTAL PARA O DIREITO ABSTRATO INDETERMINADO ALTA CARGA VALORATIVA [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-28-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS JOHN RAWLS -FILÓSOFO DE HARVARD IDÉICA ACERCA DE JUSTIÇA “ NÃO HÁ NADA QUE POSSA COMPENSAR FALTA DE JUSTIÇA ”. [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-29-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS JUSTIÇA FISCAL 1) O princípio da igualdade exige que a carga tributária total seja igualmente distribuída entre os cidadãos 2) O componente social da justiça exige que ricos contribuam proporcionalmente mais que os pobres 3) Limites à oneração fiscal do contribuinte. [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-30-320.jpg)

![PRINCÍPIOS CONSTITUCIONAIS TIPKE Não existe um critério uniforme de justiça Cada ramo do direito elege o seu Direito Tributário Capacidade contributiva [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-31-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA Art. 145, §1º da CF88 “ Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: (…) § 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte , facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. ” [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-32-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA Consectário do Princípio da Igualdade Realiza os ideais republicanos Instrumento mais eficaz para alcançar a JUSTIÇA SOCIAL [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-33-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA Está nas dobras do Princípio da Igualdade EFICÁCIA POSITIVA – art. 145, §1º da CF EFICÁCIA NEGATIVA – art. 150, I da CF [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-34-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA Capacidade Contributiva ≠ Capacidade econômica (exceto doutrina espanhola e brasileira , que mantém equivalência) CAPACIDADE ECONÔMICA = Potencialidade econômica manifestação de riqueza através de renda ou patrimônio ou disposição desta através de consumo. Capacidade Contributiva ≠ Capacidade financeira CAPACIDADE FINANCEIRA = Liquidez para pagamento de dívidas [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-35-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA IMPOSTOS Roque Carrazza: “ Nada impede que também as taxas e a contribuição de melhoria sejam graduadas segundo a capacidade econômica dos contribuintes, tendo em vista, inclusive, o princípio da igualdade. Apenas, isto fica ao talante do legislador ordinário, não sendo uma exigência do art. 145, §1º da CF.” (Curso de Direito Constitucional Tributário. 23ª ed. p. 86). [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-38-320.jpg)

![PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA Aplicação aos TRIBUTOS VINCULADOS Taxas? (CVM) Decorre de outros fundamentos constitucionais [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-41-320.jpg)

![ESTADO – ÉTICA-TRIBUTAÇÃO Constituições de Estados Democráticos: a) consenso para não tributar as rendas necessárias para subsistir b) A renda intributável não é a mesma para todos e será variável segundo as despesas familiares e as circunstâncias pessoais de cada um [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-42-320.jpg)

![ESTADO – ÉTICA-TRIBUTAÇÃO MÍNIMO EXISTENCIAL FUNDAMENTOS DIGNIDADE DA PESSOA HUMANA DIREITO AO LIVRE DESENVOLVIMENTO DA PERSONALIDADE REDISTRIBUIÇÃO DE RIQUEZAS [email_address]](https://image.slidesharecdn.com/ibet-sistemaconstitucinaltributriodefinitiva-2011-111130055711-phpapp02/85/Ibet-sistema-constitucinal-tributario-definitiva-2011-43-320.jpg)