Baixado 42 vezes

![Dispositivos legais: Art. 151. Suspendem a exigibilidade do crédito tributário: [...] V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; (Inciso incluído pela Lcp nº 104, de 10.1.2001) VI – o parcelamento. (Inciso incluído pela Lcp nº 104, de 10.1.2001) Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela conseqüentes.](https://image.slidesharecdn.com/decioporchat-ect-aula2-110523091537-phpapp01/85/Decio-porchat-ect-aula-2-3-320.jpg)

![Dispositivos legais: Art. 151. Suspendem a exigibilidade do crédito tributário: [...] V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; (Inciso incluído pela Lcp nº 104, de 10.1.2001) VI – o parcelamento. (Inciso incluído pela Lcp nº 104, de 10.1.2001) Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela conseqüentes.](https://image.slidesharecdn.com/decioporchat-ect-aula2-110523091537-phpapp01/85/Decio-porchat-ect-aula-2-17-320.jpg)

![Dispositivos legais: Art. 151. Suspendem a exigibilidade do crédito tributário: [...] V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; (Inciso incluído pela Lcp nº 104, de 10.1.2001) VI – o parcelamento. (Inciso incluído pela Lcp nº 104, de 10.1.2001) Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela conseqüentes.](https://image.slidesharecdn.com/decioporchat-ect-aula2-110523091537-phpapp01/85/Decio-porchat-ect-aula-2-38-320.jpg)

![Art. 97. Somente a lei pode estabelecer: [...] VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. Dispositivos legais:](https://image.slidesharecdn.com/decioporchat-ect-aula2-110523091537-phpapp01/85/Decio-porchat-ect-aula-2-48-320.jpg)

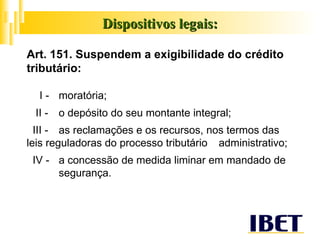

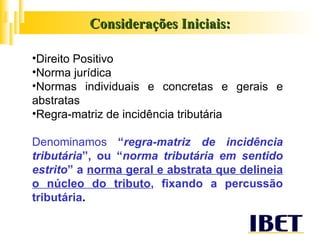

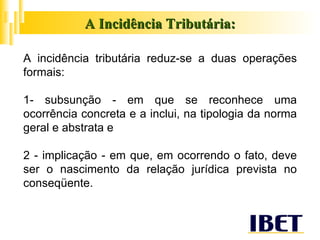

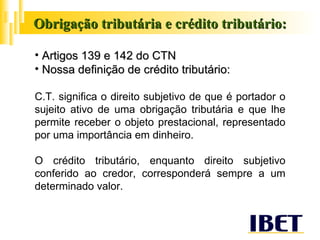

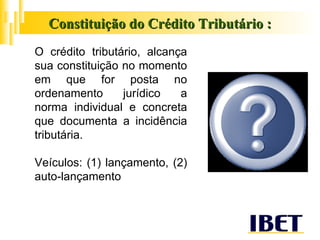

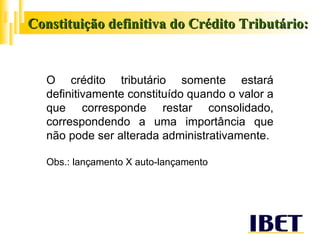

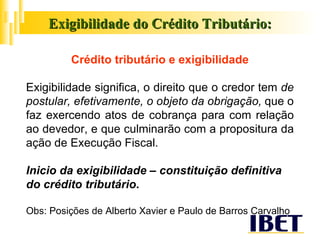

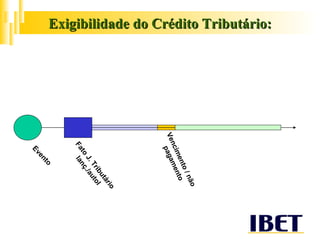

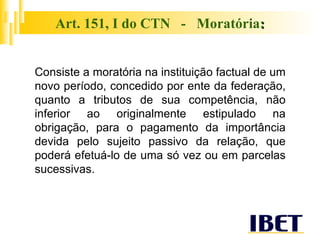

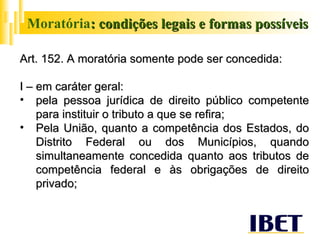

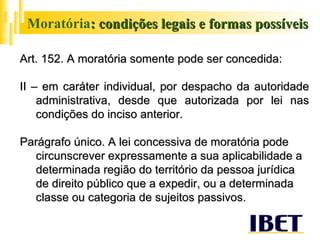

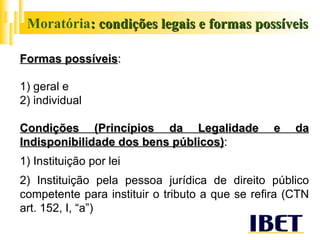

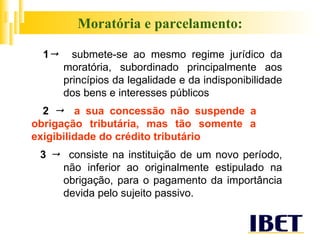

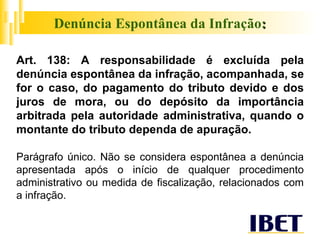

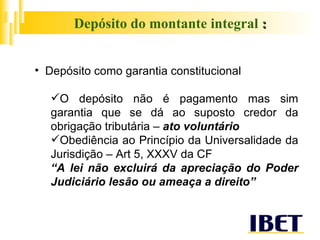

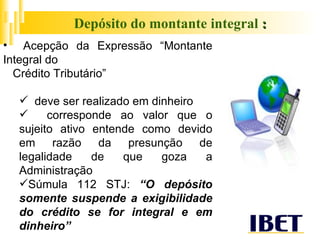

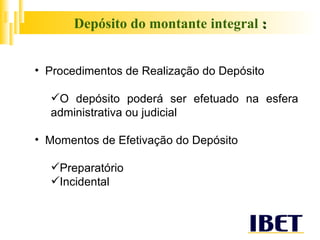

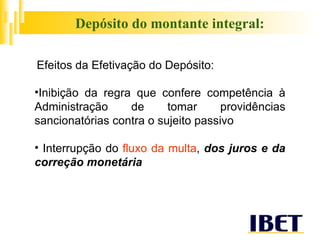

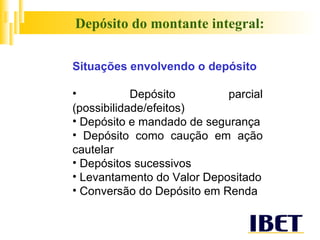

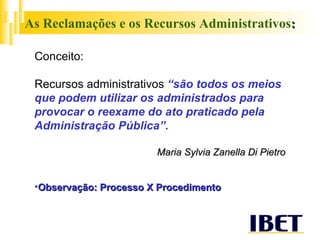

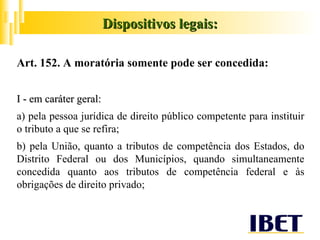

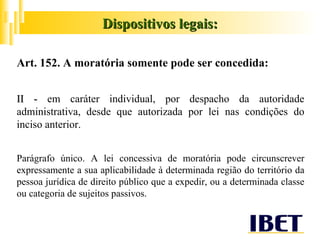

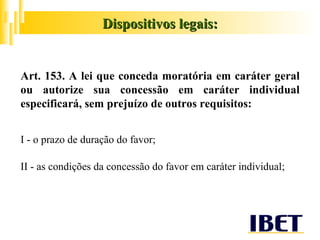

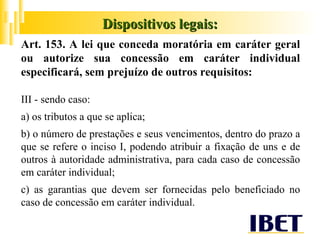

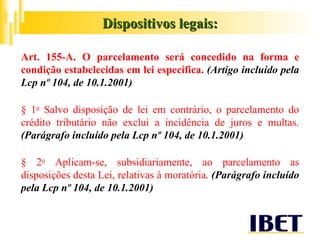

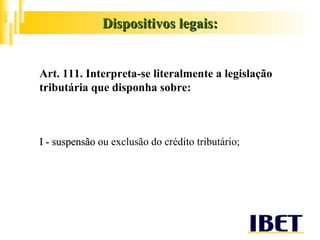

O documento descreve os dispositivos legais que suspendem a exigibilidade do crédito tributário de acordo com o Código Tributário Nacional, incluindo moratória, depósito do montante integral, reclamações e recursos administrativos, e concessão de medidas liminares. Também discute conceitos como constituição e exigibilidade do crédito tributário, e os efeitos da moratória e do depósito.