Baixar para ler offline

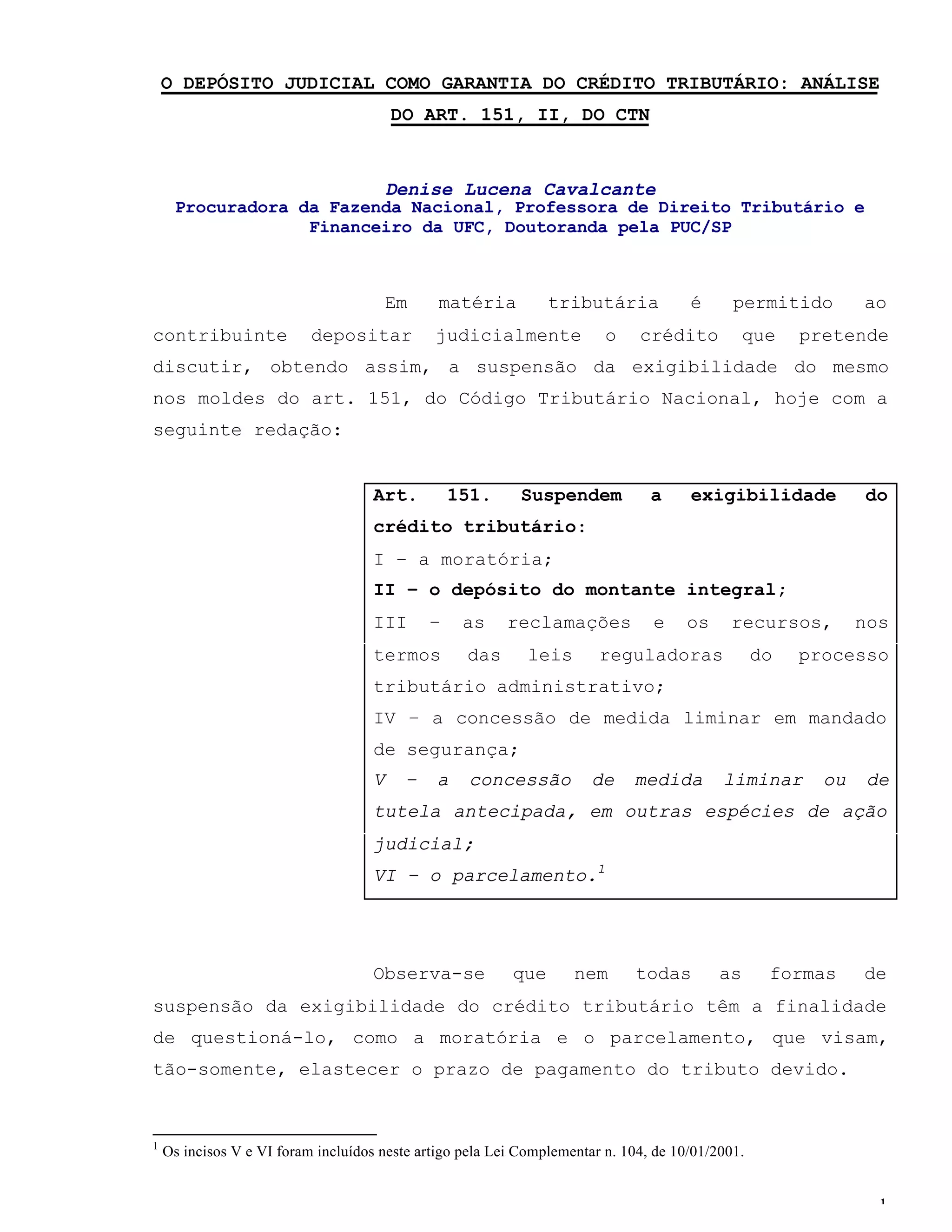

1) O documento discute o depósito judicial como forma de garantia do crédito tributário nos termos do artigo 151 do Código Tributário Nacional. 2) O depósito judicial suspende a exigibilidade do crédito tributário em disputa e estabelece uma relação de garantia entre o contribuinte e a Fazenda Pública. 3) Para preservar a segurança jurídica e a função de garantia do depósito, os valores depositados devem permanecer indisponíveis até decisão final do processo.