Baixado 35 vezes

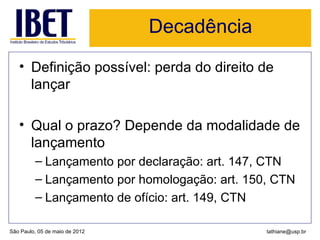

![Lançamento por homologação

Art. 150. O lançamento por homologação, que ocorre

quanto aos tributos cuja legislação atribua ao sujeito

passivo o dever de antecipar o pagamento sem prévio

exame da autoridade administrativa, opera-se pelo ato

em que a referida autoridade, tomando conhecimento da

atividade assim exercida pelo obrigado, expressamente

a homologa.

[…]

§ 4º Se a lei não fixar prazo a homologação, será ele de

cinco anos, a contar da ocorrência do fato gerador;

expirado esse prazo sem que a Fazenda Pública se

tenha pronunciado, considera-se homologado o

lançamento e definitivamente extinto o crédito, salvo se

comprovada a ocorrência de dolo, fraude ou simulação.](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-4-320.jpg)

![Lançamento de ofício

• Destaques do artigo 149, CTN:

Art. 149. O lançamento é efetuado e revisto de

ofício pela autoridade administrativa nos

seguintes casos:

[…]](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-8-320.jpg)

![Ainda sobre decadência…

Art. 173. O direito de a Fazenda Pública constituir o crédito

tributário extingue-se após 5 (cinco) anos, contados:

[…]

II - da data em que se tornar definitiva a decisão que houver

anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-

se definitivamente com o decurso do prazo nele previsto,

contado da data em que tenha sido iniciada a constituição do

crédito tributário pela notificação, ao sujeito passivo, de

qualquer medida preparatória indispensável ao lançamento.](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-9-320.jpg)

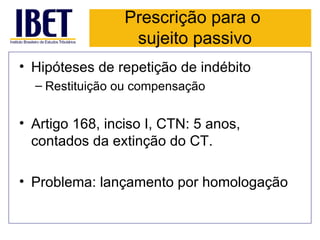

![Prescrição: dies a quo

2. O Recurso Representativo da Controvérsia REsp 1.120.295/SP (Rel. Min. Luiz

Fux, Primeira Seção, DJe de 21.5.2010) estabeleceu as seguintes premissas: a)

Nos tributos sujeitos a lançamento por homologação, o termo inicial do prazo

prescricional se dá na data do vencimento ou na data da entrega da declaração, o

que for posterior;

[…]

3. No caso dos autos, não havendo notícia da data da entrega da declaração, temos

que considerar os vencimentos das obrigações que se deram em: 30.4.1998,

29.05.1998, 31.7.1998, 31.8.1998, 30.9.1998, 29.1.1999, 27.2.1999 e 31.3.1999. O

ajuizamento se deu em 20.2.2004 e houve citação válida em 18.8.2005. Sendo assim,

ocorrendo a citação válida, é de se verificar o transcurso ou não do prazo prescricional

quinquenal entre a data de cada vencimento e a data do ajuizamento. Desse modo, os

créditos tributários com vencimentos ocorridos antes de 20.2.1999 restam prescritos,

permanecendo exigíveis os vencidos em 27.2.1999 e 31.3.1999.

4. Embargos de declaração acolhidos com efeitos infringentes para dar parcial

provimento ao recurso especial.

(EDcl no REsp 1144621/DF, Rel. Ministro MAURO CAMPBELL MARQUES,

SEGUNDA TURMA, julgado em 26/04/2011, DJe 05/05/2011)](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-12-320.jpg)

![Interrupção da prescrição

[…] 5. A Lei Complementar 118, de 9 de fevereiro de 2005

(vigência a partir de 09.06.2005), alterou o art. 174 do CTN para

atribuir ao despacho do juiz que ordenar a citação o efeito

interruptivo da prescrição. (Precedentes: REsp 860128/RS, DJ

de 782.867/SP, DJ 20.10.2006; REsp 708.186/SP, DJ

03.04.2006).

6. Destarte, consubstanciando norma processual, a referida Lei

Complementar é aplicada imediatamente aos processos em

curso, o que tem como consectário lógico que a data da

propositura da ação pode ser anterior à sua vigência. Todavia, a

data do despacho que ordenar a citação deve ser posterior à

sua entrada em vigor, sob pena de retroação da novel

legislação. […]

(REsp 999.901/RS, Rel. Ministro LUIZ FUX, PRIMEIRA SEÇÃO,

julgado em 13/05/2009, DJe 10/06/2009)](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-14-320.jpg)

![Retroação?

[...] 2. O Recurso Representativo da Controvérsia REsp 1.120.295/SP

(Rel. Min. Luiz Fux, Primeira Seção, DJe de 21.5.2010) estabeleceu as

seguintes premissas: a) Nos tributos sujeitos a lançamento por

homologação, o termo inicial do prazo prescricional se dá na data do

vencimento ou na data da entrega da declaração, o que for posterior; b)

A interpretação conjugada do art. 219, §1º, do CPC com o art. 174,

I, do CTN, leva à conclusão de que a interrupção da prescrição pela

citação válida (redação original do CTN) ou pelo despacho que a

ordena (redação do CTN dada pela LC n. 118/2005) sempre retroage

à data da propositura da ação (ajuizamento - art. 219, §1º, CPC),

sendo assim, se o quinquênio terminou depois do ajuizamento e

antes do despacho que ordena a citação ou da própria citação

válida, conforme o caso, não ocorreu a prescrição. [...]

(EDcl no REsp 1144621/DF, Rel. Ministro MAURO CAMPBELL

MARQUES, SEGUNDA TURMA, julgado em 26/04/2011, DJe

05/05/2011)](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-15-320.jpg)

![Prescrição antes da EF

• Súmula 409, STJ: “Em execução fiscal, a prescrição ocorrida

antes da propositura da ação pode ser decretada de ofício

(art. 219, § 5º, do CPC)”.

[...] 1. A prescrição pode ser decretada pelo juiz ex officio

por ocasião do recebimento da petição inicial do

executivo fiscal, sem necessidade de proceder à

ordenação para citação do executado, porquanto

configurada causa de indeferimento liminar da exordial,

nos termos do art. 219, § 5º, do CPC, bem assim de

condição específica para o exercício do direito da ação

executiva fiscal, qual seja, a exigibilidade da obrigação

tributária materializada na CDA. [...]

(AgRg no REsp 1002435/RS, Rel. Ministro LUIZ FUX,

PRIMEIRA TURMA, julgado em 20/11/2008, DJe

17/12/2008)](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-16-320.jpg)

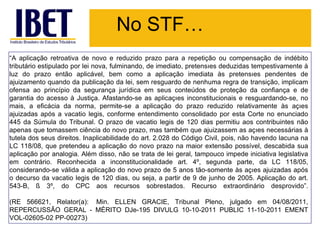

![No STJ…

“[...]

6. O prazo prescricional para o contribuinte pleitear a restituição do indébito, em se

tratando de pagamentos indevidos efetuados antes da entrada em vigor da Lei

Complementar 118/05 (09.06.2005), nos casos dos tributos sujeitos a lançamento

por homologação, continua observando a cognominada tese dos cinco mais cinco,

desde que, na data da vigência da novel lei complementar, sobejem, no máximo,

cinco anos da contagem do lapso temporal (regra que se coaduna com o disposto

no artigo 2.028, do Código Civil de 2002, segundo o qual: "Serão os da lei anterior

os prazos, quando reduzidos por este Código, e se, na data de sua entrada em

vigor, já houver transcorrido mais da metade do tempo estabelecido na lei

revogada.") (Precedente da Primeira Seção submetido ao rito do artigo 543-C, do

CPC: RESP 1.002.932/SP, Rel. Ministro Luiz Fux, julgado em 25.11.2009).

8. Recurso especial fazendário desprovido. Acórdão submetido ao regime do artigo

543-C, do CPC, e da Resolução STJ 08/2008.

(REsp 1112524/DF, Rel. Minist”ro LUIZ FUX, CORTE ESPECIAL, julgado em

01/09/2010, DJe 30/09/2010)](https://image.slidesharecdn.com/ibetdecadnciaeprescrio-120529085429-phpapp02/85/Ibet-decadencia-e-prescricao-20-320.jpg)

1. O documento discute os prazos de decadência e prescrição em matéria tributária no Brasil, destacando as regras para lançamento por declaração, homologação e de ofício, bem como a interrupção da prescrição. 2. É apresentada a divergência entre a Súmula 314 do STJ e o artigo 40, §4o da LEF quanto à suspensão do processo por um ano para prescrição intercorrente quando não há bens penhoráveis. 3. O documento esclarece que a entrega de declaração reconhecendo