Baixado 101 vezes

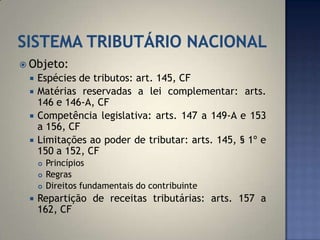

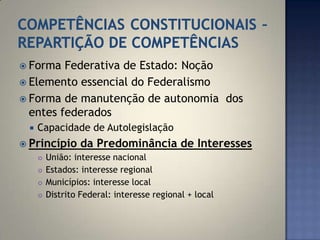

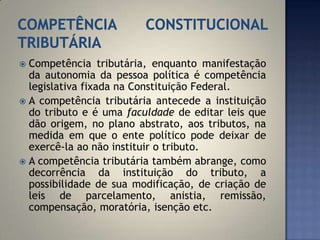

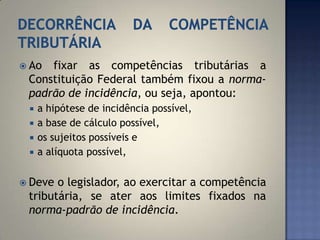

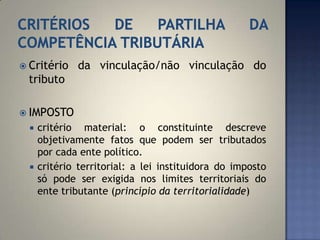

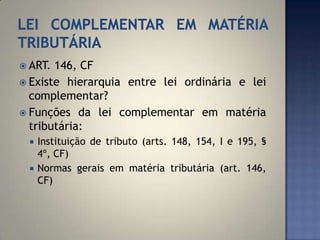

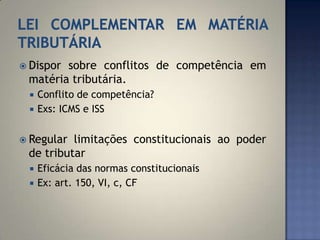

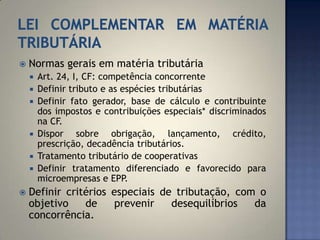

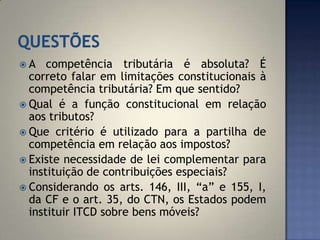

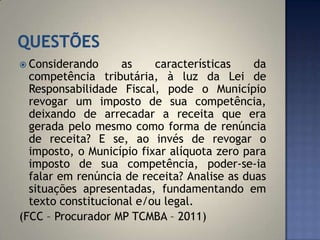

A Constituição estabelece limites à competência tributária dos entes federados, definindo as espécies de tributos de cada ente e normas gerais de incidência. A lei complementar dispõe sobre conflitos de competência e regulamenta limitações constitucionais ao poder de tributar.