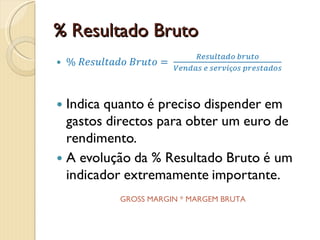

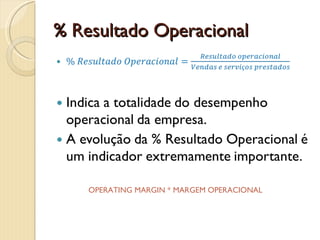

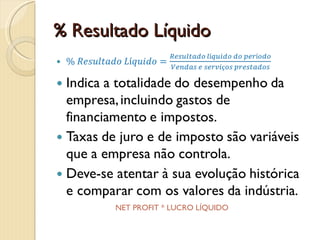

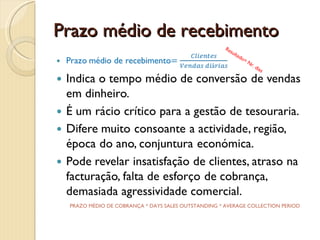

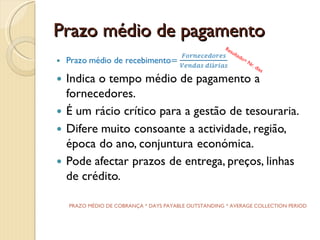

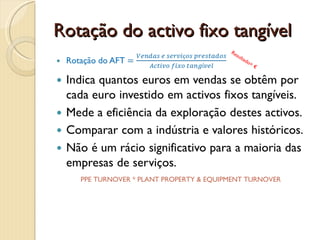

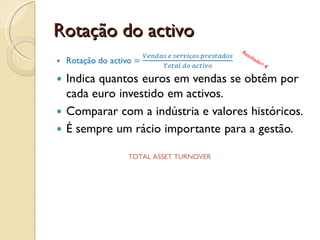

O documento discute vários tipos de rácios financeiros utilizados para analisar o desempenho de uma empresa, incluindo rácios de rendibilidade, alavancagem, liquidez e eficiência. Explica o que são rácios e como podem ser usados para comparar desempenhos históricos, orçamentos e médias da indústria. Fornece exemplos e fórmulas de rácios comuns como margem bruta, margem líquida, rotatividade de inventário e prazo médio de pagamento.