Transferir como PDF, PPTX

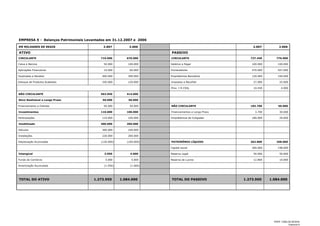

O documento apresenta os balanços patrimoniais da Empresa X em 31 de dezembro de 2007 e 2006, demonstrando um aumento no ativo total de R$189,95 milhões. O patrimônio líquido cresceu R$104,8 milhões no período, impulsionado principalmente pelo aumento no capital social e na reserva de lucros. As aplicações financeiras diminuíram R$50 milhões enquanto o estoque de produtos acabados aumentou R$130 milhões.