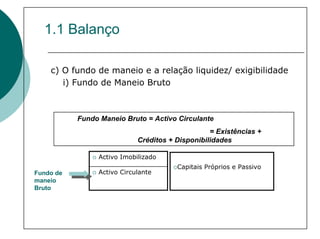

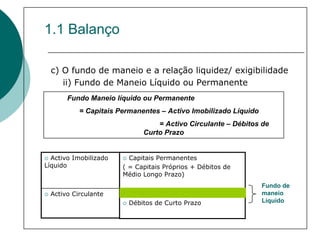

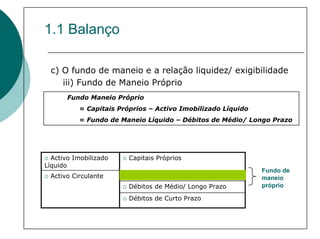

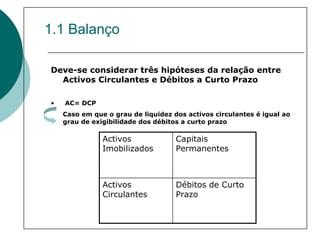

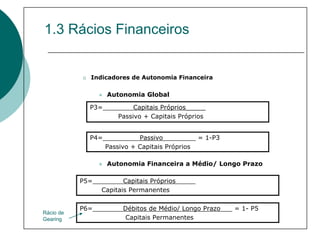

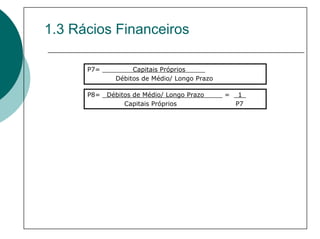

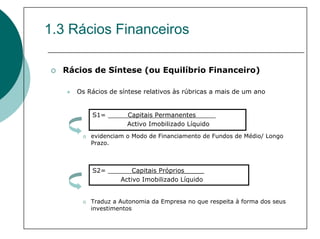

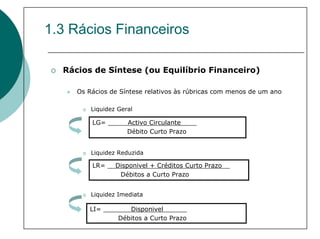

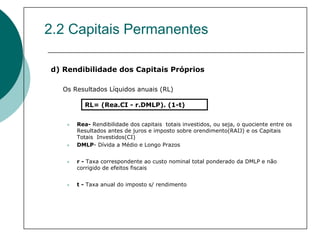

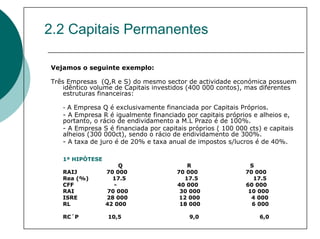

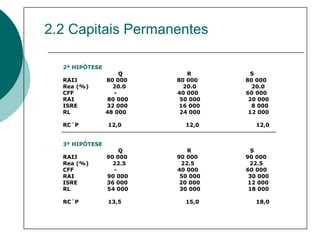

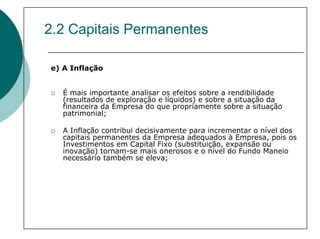

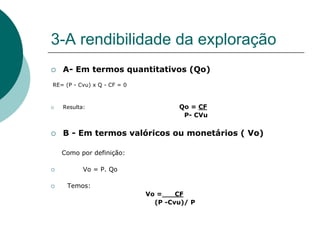

Este documento descreve um programa de finanças para não financeiros, abordando três tópicos principais: 1) estrutura patrimonial, incluindo balanço, demonstração de resultados e rácios financeiros; 2) planejamento financeiro de médio e longo prazo, incluindo teorias da estrutura de capital e fontes de financiamento; 3) a rentabilidade da exploração. O documento fornece detalhes sobre cada tópico e inclui casos práticos para ilustração.

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)