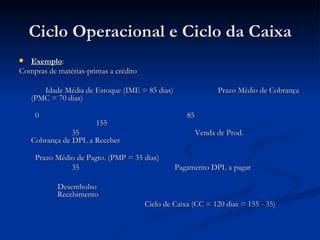

O documento discute a administração do capital de giro de uma empresa. Explica que o capital de giro inclui ativos circulantes como caixa, estoques e contas a receber, necessários para financiar as operações da empresa entre a compra de insumos e a venda de produtos. Também aborda políticas para gestão de estoques, crédito, contas a receber e caixa que objetivam manter o fluxo de caixa e garantir a continuidade das atividades da empresa.