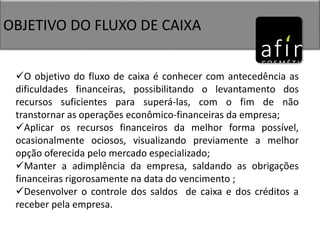

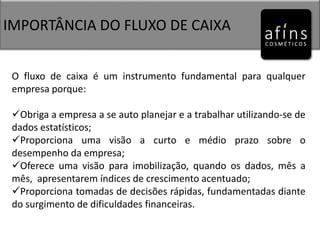

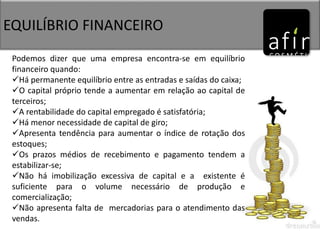

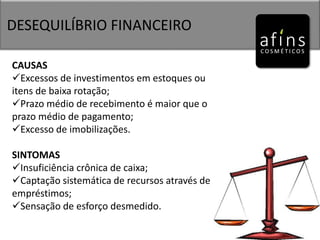

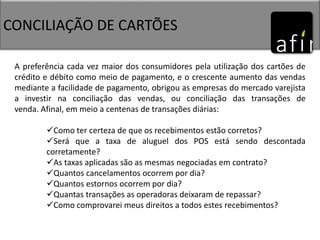

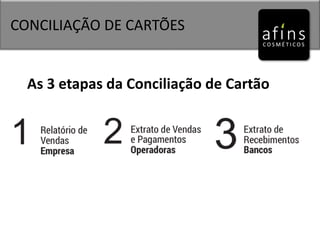

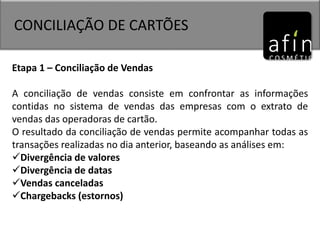

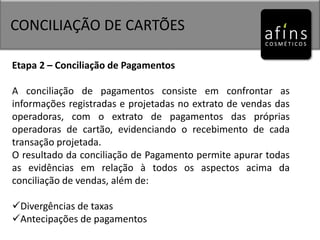

O documento discute tópicos relacionados à gestão financeira de uma empresa, incluindo auditoria de estoques, conferência de caixa, fluxo de caixa, conciliação de cartões e ponto de equilíbrio. Fornece detalhes sobre os procedimentos e importância de cada um destes tópicos para o controle e planejamento financeiro.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)